La relación entre el sistema financiero de un país con respecto a su PIB siempre ha tenido que guardar una proporción razonable, algunos economistas consideran como tope entre dos y tres veces el PIB, en cualquier caso no hay una formula exacta al respecto. Cuando se supera un cierto nivel de este ratio, los problemas no hacen sino comenzar porque dada la inevitable estructura cíclica económica, tarde o temprano aparece una nueva crisis financiera. Casos como el de Islandia o Irlanda son un ejemplo negativo durante el estallido de la crisis financiera en 2008, su sistema financiero era de varias veces su PIB y en consecuencia su rescate no era viable. El efecto inmediato fue la quiebra del país, sobre todo en el caso Islandés.

Hace unos días se publicaba en el Financial Times un gráfico que refleja los activos bancarios en relación al PIB de varios países de la zona euro. La media de la zona Euro esta cercana a las 3,5 veces su PIB y ya es una media alta:

A propósito de la problemática actual de Chipre, vemos que hay 4 países con una proporción desmesurada de su sistema financiero en relación a su PIB, Luxemburgo, Malta, Irlanda y Chipre. Curiosamente en Grecia la proporción es ridícula en comparación con el resto de países. Este hecho desproporcional desembocara inevitablemente en una reducción de activos bancarios en un futuro con la consiguiente contracción económica que ello provocara.

A parte del primer grupo de riesgo con mayor capitalización financiera, el segundo grupo de riesgo, aunque algo menor, de entre los cuales se encuentra España, la relación está comprendida entre las 3 y 4 veces el PIB. En este grupo también se ha de reducir el sistema financiero, en el caso Español ya hace tiempo que se inicio el proceso, lento pero en buen camino, pero aun queda mucho recorrido para llegar al nivel standard de 2 veces su PIB

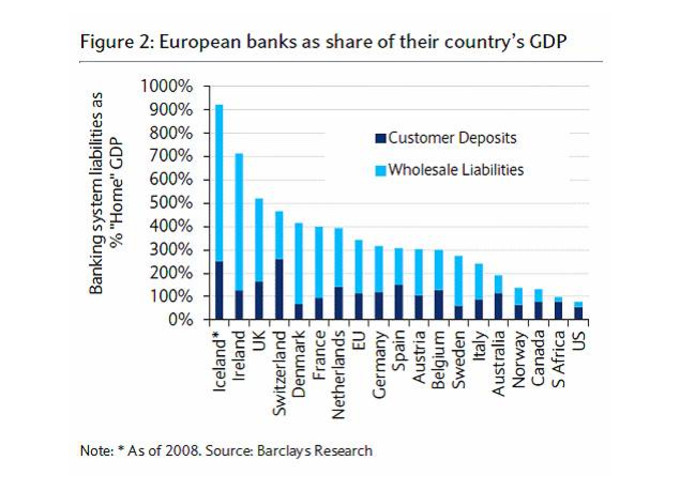

Veamos ahora un gráfico desde un punto de vista mas global de países con el desglose del pasivo bancario de depósitos y el pasivo de la financiación mayorista (fondos públicos tanto estatales o municipales, depósitos de extranjeros, depósitos de intermediarios, depósitos obtenidos por internet, papel comercial, mercado interbancario y fondos federales en USA) ambos en relación al PIB.

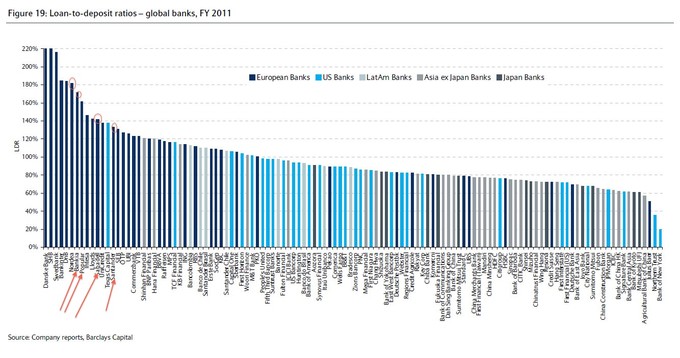

Los países con mas pasivo bancario, excepto Suiza, cuentan con mucha mas ponderación de financiación al por mayor que depósitos bancarios respecto al PIB, lo cual es un riesgo alto según un estudio de los economistas Rocco Huang de la FED de Philadelphia y Lev Ratnovski del Banco de Inglaterra. No hay color entre los niveles europeos respecto a otros países del mundo como Australia,Canada, Sudáfrica o Estados Unidos. A destacar la relativa baja exposición del sistema financiero en USA respecto su PIB en comparación a otros paises y, ademas, con menos riesgo por la alta ponderación de depósitos respecto a la financiación mayorista. A destacar también la alta exposición del sistema financiero en Inglaterra respecto a su PIB con alta ponderación de la financiación al por mayor, nivel desmesurado con lo cual tampoco Inglaterra esta exenta de riesgo. Con la reciente historia del crack financiero de 2008 se ha comprobado que, durante la crisis, la banca tuvo mas dificultad en afrontar los fondos mayoristas que en el caso del pasivo de los depósitos según investigaciones económicas realizadas.Un ratio interesante y que evalua la liquidez de un banco es el ratio prestamos/depositos, comúnmente conocido como relación LTD (loan to deposit) expresada en porcentaje y referido a los prestamos pendientes de pago. Evidentemente si el ratio es demasiado alto, el banco no puede afrontar imprevistas necesidades de fondos. Por el contrario un ratio demasiado bajo impide ganancias deseadas. Veamos una serie de bancos del mundo con una relacion de mayor a menor respecto al ratio prestamos/depositos en 2011:

Ni que decir tiene que los primeros de la lista son bancos Europeos y el sexto en este ranking es Bankia. Esta relación se publicó a primeros de 2011 con lo que el alto riesgo de colapso de Bankia era notorio. Los inversores que acudieron a la OPV de Bankia aquel nefasto 20 de Julio de 2011 hicieron su peor inversion como se ha demostrado con el tiempo mas de un año después.

El Popular, Sabadell y Santander por este orden tambien figuraban en los bancos de riesgo. El sistema financiero Español es de alto riesgo según este gráfico de 2011. La pregunta flotante de ¿Y después de Chipre que? queda en el aire.

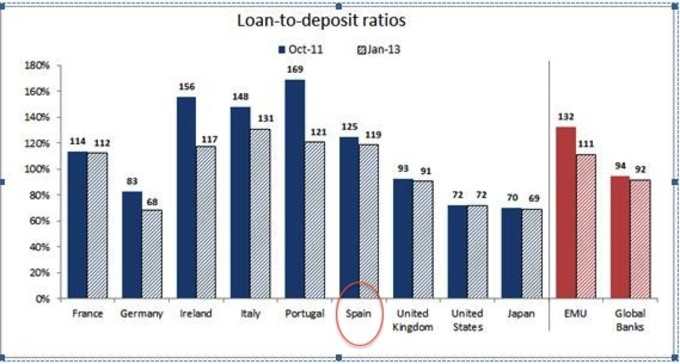

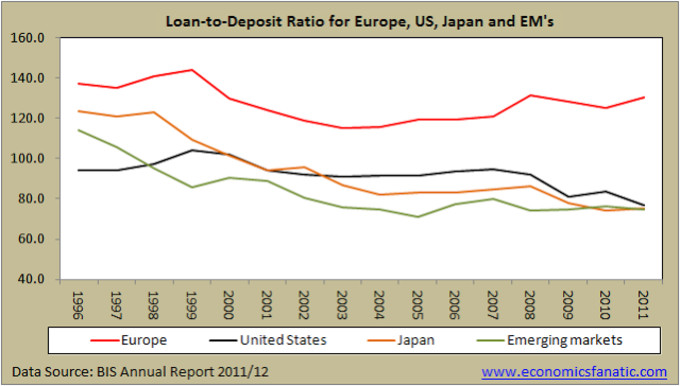

La situacion actual del ratio LTD en Europa apenas ha variado con lo que el proceso de desapalancamiento de la banca Europea habrá que hacerlo mas pronto que tarde, lo cual es económicamente contraproducente a corto plazo:

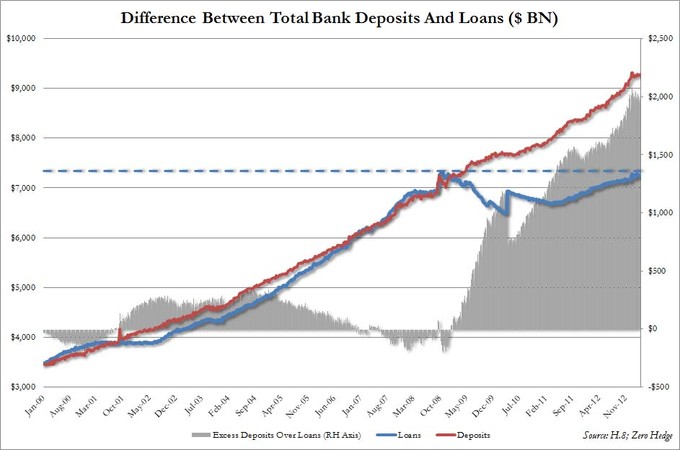

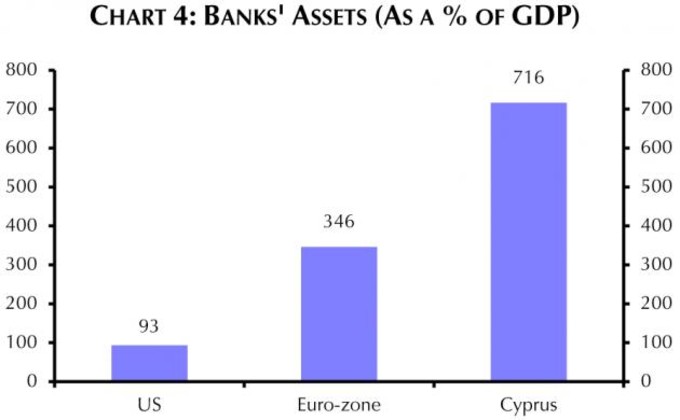

El actual ratio LTD de la Unión Europea es de 1,15, el mismo que tenía USA cuando comenzó la crisis en 2008. Actualmente el ratio USA ha descendido a 0,72. En España el ratio de 1,19 sigue alto y por encima de la media Europea.En la banca Americana las cosas son muy distintas, para empezar su sistema financiero esta mejor capitalizado y es solo una parte relativamente reducida de su PIB (93%). Los prestamos bancarios hicieron techo en Octubre de 2008 por la crisis pero los depósitos continuaron en expansión con la consiguiente relación del ratio LTD bastante baja:

Los prestamos de la banca americana ya se van acercando al nivel de 2008 lo que confirma la clara recuperación del sistema financiero americano aunque quede lejos la perfecta correlación 2003-2007.Dado el reciente caso de Chipre, comparar la banca Chipriota con la Americana es como comparar un huevo con una castaña. La banca de Chipre tiene unos activos de mas de 7 veces su PIB mientras que la Americana no llega al doble de su PIB. La reciente quita de la deuda publica Griega ha dañado gravemente a los dos bancos nacionales de Chipre, grandes tenedores de deuda Griega, una deuda publica solo controlada por el 40% de los depósitos domésticos chipriotas.

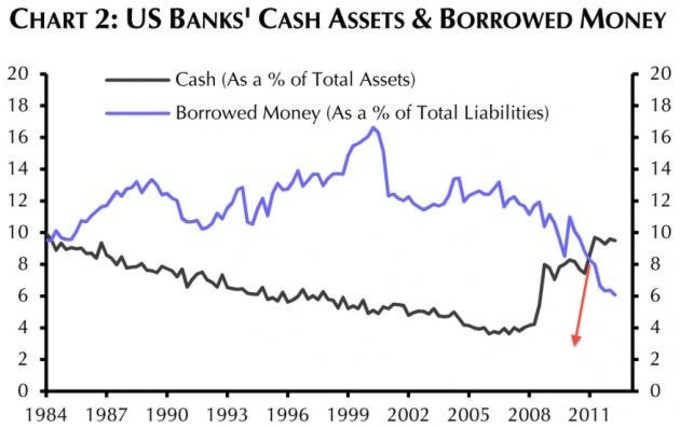

En USA, el nivel actual del ratio core capital "Tier1" de las entidades financieras esta cercano a máximos históricos. Por otra parte,como se ve en el próximo gráfico, el porcentaje de liquidez respecto al total de los activos bancarios ya supera desde el año 2011 al porcentaje del dinero prestado del total del pasivo, lo cual le da fortaleza al sistema financiero Americano para sobrevivir a cualquier otra crisis financiera:

En la zona Euro las cosas son mas complicadas, un supuesto nuevo pánico financiero con corridas bancarias no se podría hacer frente con estas cifras. El ratio LTD mostraba en 2011 una gran descorrelación con las otras bancas y apenas ha variado en 2013.

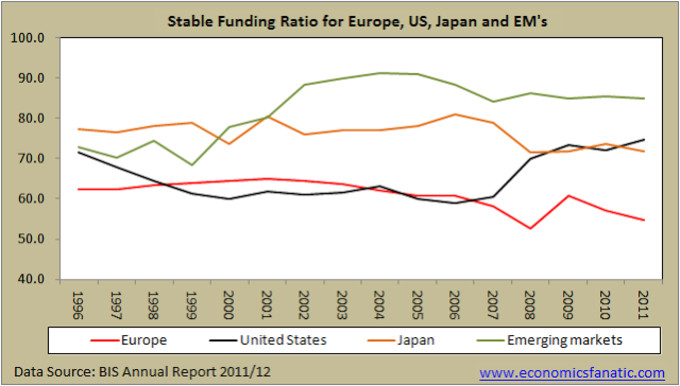

El ratio de financiación estable de la banca Europea también era el mas bajo en 2011 y apenas ha cambiado.

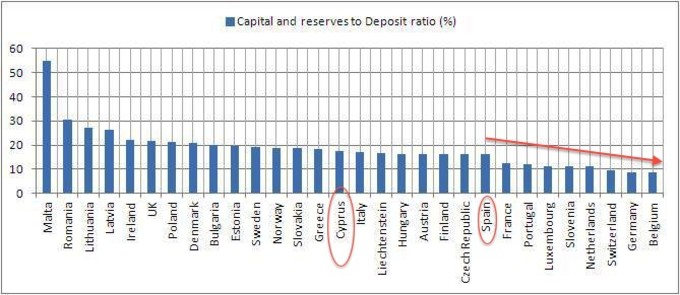

Si analizamos el ratio de capital mas reservas respecto al pasivo de los depósitos, los países de la zona de la derecha del gráfico, donde este ratio es inferior al 10%, serían los que mas sufrirían en caso de corridas bancarias. Fijemonos en el dato del ratio de Chipre, idéntico al nuestro.

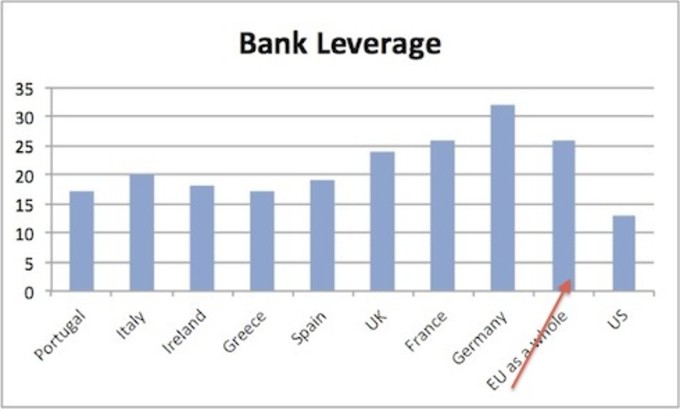

Si nos podemos a hablar del apalancamiento medio del sector bancario de la Union Europea la cifra asusta:

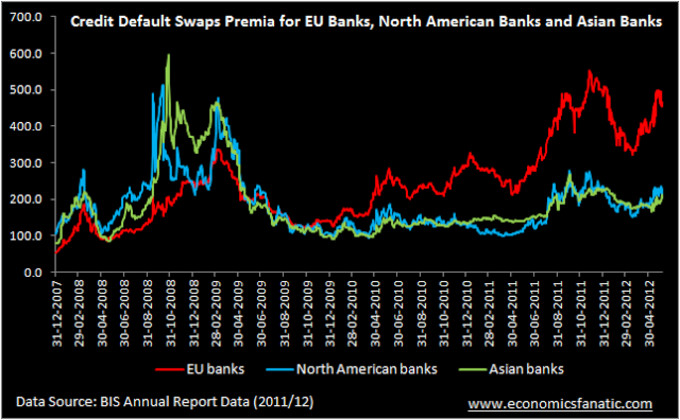

¡¡ Apalancamiento de 26:1 !! mientras que en USA es de 13:1. Como dato relevante, cuando Lehman Brothers quebró su apalancamiento era de 30:1 Los CDS en el sector bancario europeo son elocuentes, ganan por goleada a los de la banca Asiática y Norteamericana:

Como vemos, los datos son preocupantes. Dada la actual importancia del sistema financiero en las bolsas, no es de extrañar la divergencia bursátil entre el S&P500 y el Stoxx 50. En el caso Americano, su sistema financiero ya esta levantando cabeza mientras que el Europeo sigue en la UVI.