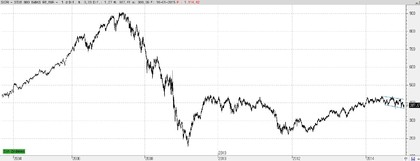

Si comparamos el sector financiero español y el sector de seguros en España comprobaremos, sin duda alguna, que este último ha capeado mejor el temporal que aquél. Al menos así lo señalan las valoraciones en el mercado bursátil. Mientras los índices del sector bancario han tocado niveles críticos, el sector asegurador ha superado los niveles anteriores a la crisis en tiempo record y, tras un retroceso, podría encontrarse en condiciones de alcanzar, de nuevo, niveles máximos.

Indice bancario

Catalana Occidente

Mapfre

Ambos sectores son cíclicos y, por tanto, expuestos a los riesgos de posibles contraccionesde la economía, algo que ahora mismo tiene un grado de probabilidad medio-alto. Pero, si algo distingue claramente a la banca, es una exposición excesiva al sector inmobiliario que ha pesado como una losa. Tampoco han ayudado las quiebras, escándalos y unos pobres resultados que exigían, una y otra vez, ampliaciones para cubrir el riesgo de una morosidad al alza.

El sector asegurador afronta sus propios retos, una competencia en precio cada vez mayor y una contratación de seguros en retroceso, estancado o con un débil crecimiento, según el caso. La pregunta obvia es, ¿cómo es que compañías como Catalana Occidente y Mapfre han logrado florecer en un entorno tan negativo a primera vista?

Claves para entender el sector asegurador

a) peso específico del sector en la economía

En los últimos años el porcentaje de primas respecto al PIB se mantuvo sin cambios en el 5,5%. Ello nos transmite una idea de la importancia que tiene este sector en la economía española.

b) resultados técnicos vs. resultados no técnicos

Los resultados dentro del sector de seguros se clasifican en resultados técnicos y resultados no técnicos si nos atenemos a la naturaleza de los mismos. El resultado técnico resulta de la actividad propia del negocio del sector seguros mientras que el resultado no técnico se refiere a actividades que no corresponden específicamente al negocio del sector asegurador. De hecho en relación a fondos y pensiones leía el otro día "Los ingresos y los gastos derivados de las actividades de gestión de fondos de pensiones y otras no relacionadas directamente con la práctica de operaciones de seguro, se imputarán, con la debida separación establecida en el modelo de cuenta no técnica que contiene este Plan, en la cuenta no técnica."

De un tiempo a esta parte los magníficos resultados no técnicos así como los resultados financieros han compensado los malos resultados técnicos no financieros dando como resultado una imagen distorsionada de la evolución del seguro en España. Un titular apropiado podría ser "El resultado no técnico y financiero salvan al sector asegurador".

Viendo los activos de algunas empresas destaca la partida que corresponde al resultado financiero cuyo peso es, a veces, desproporcionado. Todo esto, digan lo que digan las pruebas de estrés, representa un riesgo que únicamente puede ser conjurado si el negocio "core" (seguros) del sector excluyendo el resultado financiero se recupera dando estabilidad a toda esta actividad empresarial.

c) comparativa entre evolución de Seguros Vida y Seguros No Vida

Podemos clasificar los seguros en dos grandes grupos, a saber, Seguros Vida y Seguros No Vida.

* Seguros Vida

Aquí podemos encontrar, por ejemplo, los seguros de riesgos y ahorro/jubilación. El último informe de la Fundación Mapfre decía Ligadas a evolución de economía. Frenan crecimiento las bajas tasas de interés y presiones regulatorias.

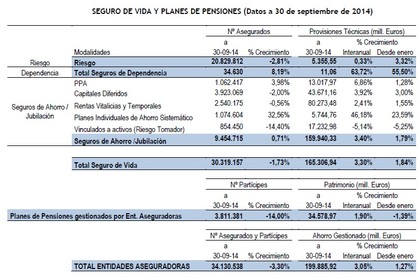

En realidad, el seguro en general depende de la evolución de la economía a mi parecer. Si nos centramos en las cifras, el seguro de vida gestiona ahorro por valor de 199.886 millones de euros a 30 de septiembre de 2014. De esta cifra 165.307 millones de euros corresponden a seguros y 34.579 millones de euros a pensiones destacando claramente un crecimiento de +46% en Planes Individuales de Ahorro Sistemático (PIAS).

En los seguros de ahorro/jubilación existen tres productos que podrían ir ganando más peso:

- Planes individuales de ahorro sistemático, también conocido como PIAS, con un crecimiento de un 46%.

- Plan de previsión asegurado, también llamado PPA.

- Fondo de pensiones.

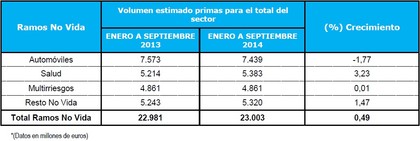

* Seguros No Vida

Engloba los ramos de Automóviles, Salud, Multirriesgos y Decesos, entre otros. El de mayor peso es el de Automóviles que representaba el 18% de seguros no vida en 2013. La noticia más importante es que, por primera vez, los seguros de no vida vuelven a crecer a 30 de septiembre de 2014. La facturación alcanzó los 23.003 millones de euros en primas.

Automóviles: Se observa una paulatina mejora con caídas de facturación cada vez menor. En el último informe detallado publicado por UNESPA sobre el sector al 30 de septiembre de 2014, se obtenían cifras de facturación por primas de un -1,77% interanual mientras en todo 2013 caían un 5,5%. La caída de 2013 se atribuyó a crisis de ventas y uso de vehículo, caída de renta disponible de familias y la competencia en precios. Las matriculaciones de coches nuevos caían y el parqué automovilístico permanecía estancado. En mi opinión, la mejoría en las ventas de vehículos y el aumento en las matriculaciones así como la caída en los precios de los carburantes deberían seguir impulsando la mejora de este tipo de producto, salvo contracción económica.

Salud: En 2013 crecía un 1,7% y un 3,23% a 30 de septiembre de 2014. Es un área de negocio que viene registrando una evolución positiva desde hace tiempo.

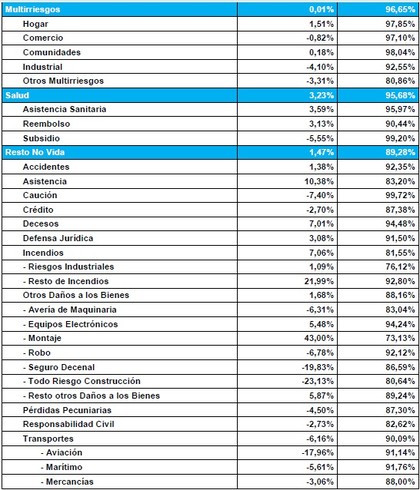

Multirriesgos: Caía un 1,4% en 2013 con una evolución positiva de la modalidad Hogar y Comunidades frente al descenso en Industrias y Comercio. En 2014 se produce un estancamiento, lo que supone una cierta mejora en relación al año anterior.

Decesos: Continúa teniendo una evolución positiva con cierta aceleración, lo cual explica el interés de Mapfre por Funespaña que culminará con una OPA de exclusión en el primer trimestre de 2015 y pendiente de aprobación por la CNMV.

Solvencia

El programa Solvencia II es el marco regulatorio común para la supervisión del sector asegurador en la Unión Europea, basado en el control de la solvencia global de las entidades aseguradoras.

Según UNESPA,

Solvencia II. Es una Directiva que cambia las normas europeas del Seguro para reforzar esta industria, que es plenamente solvente, y propiar mejores productos aseguradores para los ciudadanos. Todavía no está en vigor, podría estarlo a primeros de 2016 si se concluye su desarrollo normativo. El objetivo principal consiste en mejorar el control y medición de los riesgos (de mercado, operacionales, de crédito y de liquidez) a los que están expuestos las aseguradoras.

Se estructura en tres pilares o principios:

-Pilar I: Medida de activos, pasivos y capital.

-Pilar II: Proceso de Supervisión.

-Pilar III: Requierimientos de transparencia.

Su cumplimiento será obligatorio el 1 de enero de 2016 y se podría decir que es el equivalente a la supervisión única bancaria para el sector asegurador. Hasta entonces, se están aplicando medidas de supervisión que faciliten la entrada en vigor en la fecha prevista y su cumplimiento, tales como las pruebas de estrés a las que se han visto sometidas recientemente las entidades del sector seguros.

En las pruebas de estrés previas a la entrada en vigor de la directiva Solvencia II el sector asegurador español ha obtenido muy buena nota.

Perspectivas

Los beneficios aportados por los productos de ahorro-previsión invitan a que se sigan potenciando este tipo de productos ya que, por ahora, la recuperación de los seguros es todavía débil, con una gran competencia en precio y con un riesgo medio-alto de entrada en recesión. Asimismo, la decisión del gobierno de enviar a los empleados una estimación de la pensión que podrán disfrutar en su jubilación, se confía, se convertirá en el acicate perfecto para que muchas personas se planteen la contratación de un vehículo de inversión para complementar la pensión. Fondos de inversión y pensiones gestionados por los seguros ya suponen más del 17% del seguro de vida y muestran un mejor comportamiento dentro del ramo vida. Los planes individuales de ahorro sistemático ya están mostrando una evolución muy positiva con tasas de crecimiento anual de un 46%.

En mi opinión, y sólo es una opinión, la bajada del precio del carburante debería impulsar el uso de vehículos. Las ventas mayores deberían impulsar nuevas matriculaciones de vehículos que impulsen, a su vez, una mayor contratación del seguro.

El componente cíclico de este sector convierte a la expansión económica en una necesidad para impulsar el crecimiento de las compañías de seguros.

Conclusiones

Los resultados no técnicos han sido claves para el mantenimiento del sector con resultados técnicos más bien negativos. Productos asociados a pensiones y fondos de inversión siguen mostrando fortaleza y un crecimiento elevado, especialmente los llamados planes individuales de ahorro sistemático. Respecto a No Vida, los seguros de automóviles, con un peso elevado, comienzan a revertir su tendencia negativa lo que resulta esperanzador.

Observamos mucha competencia en el sector y una tendencia al uso de canales alternativos (Internet) al uso de la red de oficinas. Algunos grandes operadores en el sector ya se están adaptando a esta tendencia aunque la excesiva competencia en precios sigue presionando los resultados a la baja. El riesgo que sigue planeando sobre el sector es el mismo que pesa sobre el resto de la economía, contracción económica.

Y por lo que se puede ver la prudencia (noticia publicada por ICEA) sigue siendo la tónica dominante en este sector.

Según una noticia publicada por ICEA el 14 de enero de 2015.

El beneficio antes de impuestos del sector alcanzó el 13,3% de las primas a septiembre de 2014

Los indicadores de rentabilidad del sector a septiembre de 2014, aun cuando siguen registrando datos muy positivos (con un beneficio antes de impuestos sobre primas imputadas del 13,3%), muestran un ligero empeoramiento respecto al mismo periodo del año 2013 (0,7 p.p. en el caso del beneficio), sin duda motivado por las dificultades de crecimiento.

La rentabilidad sobre recursos propios (ROE) fue del 11,0%, reflejando una caída de 0,3 p.p. en términos interanuales. Por su parte, el exceso de margen de solvencia alcanzó la cifra de 210,7% (2,8 p.p. menos que el mismo periodo de 2013), siendo de 136,2% y 307,9% para el ramo de vida y no vida, respectivamente.

En resumen y siempre desde mi punto de vista, si la expansión de la economía continuase podríamos ver un crecimiento más robusto del sector cuyo indicador más inmediato es la reversión en la tendencia negativa de los seguros de auto. Esto, sumado a la contratación de productos de jubilación y pensiones, puede apuntalar los resultados del sector. No obstante, probablemente la competencia de fondos y productos similares de las entidades bancarias irá en aumento. En relación a la evolución bursátil, es difícil de predecir con tantas dudas en el horizonte.