Ebix Inc, (EBIX) proveedor internacional de soluciones de software y comercio electrónico para la industria de seguros. La empresa está creciendo gracias a las buenas adquisiciones realizadas en los últimos años: en Noviembre de 2011 adquirió Health Systems Connect, Inc y en Junio de 2012 se hizo con Fintechnix. Hace unos meses adquirió TriSystems Ltd, la plataforma comercial de seguros en línea y reaseguros londinense. Con unas ventas de 189,4M y unos ingresos de 69,15M la empresa emplea actualmente a 1426 personas, con una capitalización de mercado de 600,95 M.

Actualmente

la empresa se negocia a tan sólo 1,85 veces su valor en libros, con un PER de 9,16

(capacidad de generación de beneficio del 10,91%). La compañía se

encuentra muy bien capitalizada, ya que el patrimonio neto financia el 68,4% del

activo, contando con 5$ de patrimonio neto por cada dólar de deuda a

largo plazo con un ratio de circulante por encima de la unidad. El margen bruto se sitúa en un 80,81% frente al 54,07% de media del sector.

Los beneficios se han incrementado sin interrupción desde 2004 con buenas rentabilidades sobre los activos (15,41%), las inversiones (17,6%) y el patrimonio (21%) basadas en una política de apalancamiento muy conservadora. Actualmente la empresa reparte un dividendo anual de 0,3 $ (rentabilidad por dividendo del 1,86%), con un pay out de tan sólo el 9,58%. El bajo endeudamiento y la política de dividendos han posibilitado que el valor contable de la acción se haya multiplicado por más de 26 en los últimos 9 años (de los 0,32$ de 2003 a 8,69$ en 2012).

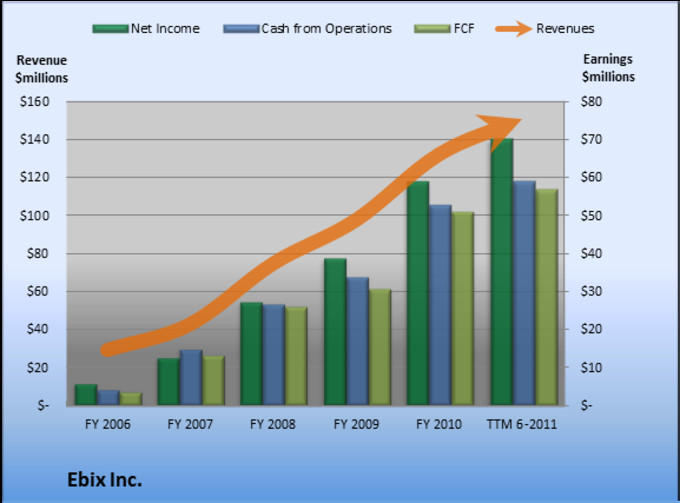

En el gráfico se puede observar la buena evolución de los ingresos, las ventas y el flujo libre de caja desde 2006 hasta 2011:

En el último año el beneficio por acción se ha incrementado un 15,39% (con un

incremento de ventas del 26,29% en el último trimestre), sin embargo la

cotización ha caído un 31,2% en el mismo período de tiempo. El precio ha caído un 35,26% desde el máximo anual de 24,9$ y actualmente la acción rebota desde el suelo formado alrededor de los 14$; el MACD parece confirmarnos que a la recuperación le puede quedar recorrido a la vista del gráfico:

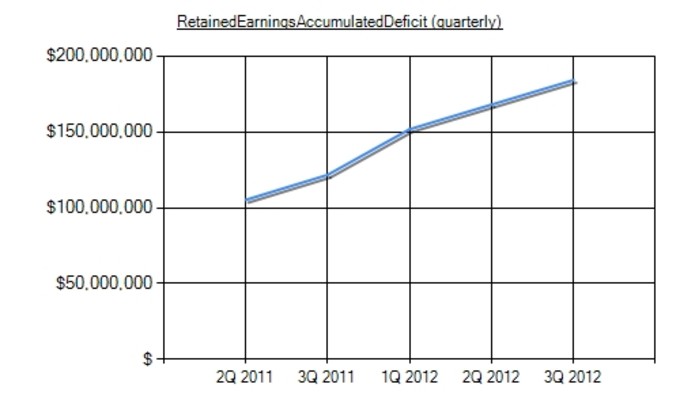

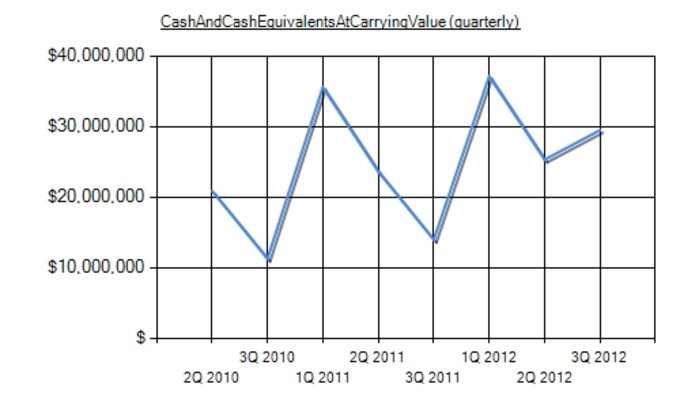

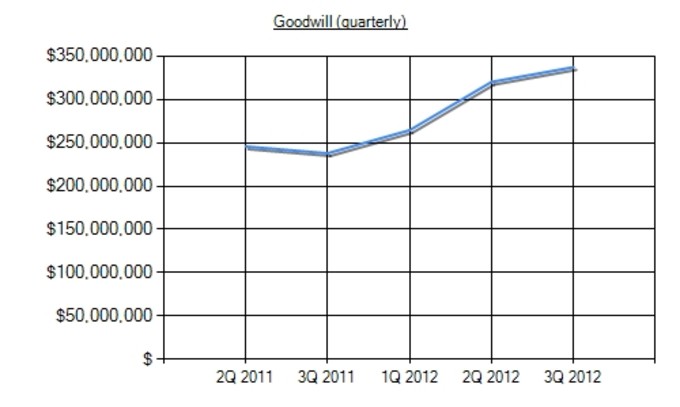

Este es el aspecto que presenta la tendencia de las cuentas de Reservas, Caja y Fondo de Comercio:

Se podría decir que estamos ante una interesante compañía con la que poder hacer trading en el medio plazo, y se podría convertir en una buena opción de inversión a largo plazo si la empresa continúa con su política de crecimiento basada fundamentalmente en nuevas adquisiciones respetando los bajos niveles de endeudamiento. Una small cap en crecimiento con muy buenos fundamentales.

Se podría decir que estamos ante una interesante compañía con la que poder hacer trading en el medio plazo, y se podría convertir en una buena opción de inversión a largo plazo si la empresa continúa con su política de crecimiento basada fundamentalmente en nuevas adquisiciones respetando los bajos niveles de endeudamiento. Una small cap en crecimiento con muy buenos fundamentales.@ABRelacional

http://www.analisisbursatilrelacional.com/Buenos numeros a simple vista.

La pondremos en seguimiento.

Gracias

Supongo que conoceis NOKIAN TYRES

Gracias Noel por el comentario... Nokian Tyres no la he mirado aún, le echaré un vistazo. Saludos!

Yo la estuve siguiente hasta que le abrieron una investigación federal. Os dejo en enlace hablando del CEO Robin Raina. Tened cuidado.

http://seekingalpha.com/article/1210281-the-truth-about-robin-raina-s-ebix-part-iMuchas gracias Sergio, la ponemos en el punto de vigilancia, a priori parece un buen valor. Sabes si hay fondos dentro de ella o como están funcionando los insaiders?

Muchas gracias

Gracias a ti por el comentario Carlos. El 87% de los inversores son institucionales, en este enlace puedes ver los fondos y los movimientos de entrada y salida. Tienen 32,5 M de las 37 M de las acciones en circulación

http://www.nasdaq.com/symbol/ebix/institutional-holdings#.UVPqvZG9KK0

Saludos!

Gran busqueda de empresas y mejor selección Sergio. El artículo muy bueno, como siempre.

Me diste una gran alegría con Yongye (a falta de saber la causa del retraso de la presentación de sus cuentas de FY12), se me escapó Nu Skin pero con esta arriesgo siguiendo tu buen cirterio.

Muchas gracias!

Muchas gracias Damiàn por el comentario, me alegro de que te saliera bien la operación con Yong. Nu Skin lleva una evolución bastante buena, muy parecida a la de Usana Health. Espero que Ebix también nos dé alegrías.

Un saludo!

he revisado los numeros en morningstar y como resumen...

Retornos sobre el capital muy buenos.

EPS con ctos muy estables

poco apalancamiento, buen flujo,

Fondos propios altos y ctes

Y cotiza a per 9.

COMPRABLE YA MISMO ¡¡¡¡

Coincido contigo Noel, por fundamental la empresa es muy interante. Por técnico parece querer perforar la media móvil de 50 sesiones, habrá que ayudarse de gráficos para fijar buenos precios.

Buenas Sergio,

¿Has visto a nuestra amiga Ebix hoy?, ¿dónde la ves a medio plazo?

Gracias

Buenas Carlos, sí, lo ababo de ver ... Parece ser que Goldman Sachs se ha interesado por el valor. Yo de haber entrado lo hubiera hecho alrededor de los 16$, es probable que suba más pero ya sabes que el margen de seguridad se va reduciendo. Saludos

Gracias Sergio,

La verdad es que no entré, así como en otras ocasiones has puesto valores en lo que me he metido, en este viendo los dos velones a la baja que tuvo en los últimos 5 meses, no tuve valor, y bueno aquí se ve ahora un poco el cambio de tendencia. Un poco tarde, aunque la seguro, porque si corrigiese lo de hoy al menos al 50% es para ver de nuevo alternativas.

Una pena, pero todas no pueden salir.

Un abrazo

A pesar de que sigue cotizando con PER bajo (11,33), hay que tener en cuenta que se ha revalorizado un 27% desde qué publicara el artículo. No te preocupes ya saldrá otra..., no se puede estar en todo ;)

Así es Sergio, de todas formas no es del todo de fiar, mira lo que le ha pasado hoy. Demasiados volantazos.

Me parece una buena empresa. Va como un tiro. Sin deudas, bien capitalizada, con unos margenes de la leche... la única pega que veo es que las ventas solo son de 200 millones y la empresa tiene una capitalización de 700 millones. Pero todo no se puede pedir.

Gracias por el comentario Ales! ... La verdad es que el comportamiento del valor está siendo muy bueno. Sigue cotizando con PER moderado, aunque efectivamente un precio algo elevado en relación a las ventas; bajo si lo comparamos con el flujo de caja generado, además de un payout bastante conservador. Saludos!

Yo soy mas partidario de llevar todos los beneficios a reservas y de no repartir dividendos.

Aun y así, visto la cuenta de resultados del primer trimestre del 2013 la compañía se ha estancado ya que solo ha facturado 52.6 millones respecto a los 54 millones del ultimo trimestre del 2012 facturo. Ademas los beneficios no aumentan considerablemente desde el 2010.

Yo entraría ahora con stop loss en 19 dólares.

La relación precio sigue siendo buena, el PEG también moderado, aunque yo hubiera entrado alrededor de los 16$ cuando se negociaba con un mayor margen de seguridad. De 2010 a 2012, el beneficio ha pasado de 1,51$ a 1,8$, en mi opinión no está nada mal (+19,2%)

Hola sergio. Sabes cuales son los competidores de ebix inc?

Ales, aquí tienes algunos de sus competidores

http://es.finance.yahoo.com/q/co?s=EBIXGracias por responder

Aún y así he leído que una filial de Goldman Sach va a adquirir a Ebix por 20 euros la acción. Pero algunos se oponen a la adquisición ya que es una compra muy barata.

http://www.marketwatch.com/story/ebix-inc-ebix-investor-lawsuit-against-takeover-by-goldman-sachs-announced-by-shareholders-foundation-2013-05-08

Ya veremos como termina el asunto

Saludos

De nada ... La noticia de Goldman Sachs fue la que ayudó a la revalorización de Ebix hace unas semanas.

UPS. Hoy caída del 44% !!!

Impresionante caída Ángel, ... La filial de Goldman Sachs ha retirado su oferta y la acción se ha desplomado. Ahora cotiza con P/E por debajo de 6, RSI de 7, a 6,5 veces el flujo libre de caja y short ratio por encima de 14. No sé si las irregularidades contables que se comentan son tan importantes como para provocar ese desplome o un exceso de posiciones cortas en el valor. Sigo viendo buenos márgenes, buenas rentabilidades y deuda razonable. Normalmente, al menos uno de los 3 estados contables nos advierte sobre posibles debilidades, en este caso no he logrado ver nada extraño ...

Yo tampoco la verdad, me están dando ganas de entrarle con un mordisquito pequeño y haber que pasa.

Podría ser alguna operación corporativa ? mucho volumen en dos días, y desde ahí hacia arriba.

No se que pensar

Bufff mucho marron en torno al CEO Robin Raina, me retiro de esta empresa.

Hay muchos buenos peces en el mar.

http://www.bloomberg.com/news/2013-06-20/ebix-s-raina-loses-magic-touch-as-u-s-probes-accounting.htmlNoel, la polémica sobre Raina es previa a la entrada de la filial de Goldman Sachs, por lo que me da la sensación de que no debe ser muy serio. El batacazo, al igual que la fuerte subida previa creo q se debieron más a la entrada y posterior salida de GS. El ratio de cortos está en 7, puede que esto haya ayudado también.

Saludos.