Los resultados de la banca confirma lo que hace tiempo se venía gestando, la banca de inversión ha sido la gran ganadora mientras la banca comercial presenta, en cambio, unos resultados más discretos.

Banca comercial

Su negocio se basa fundamentalmente en la concesión de crédito aunque complementan su negocio con comisiones por distintos conceptos, colocaciones... Con unos tipos de interés bajos y una competencia al alza en países como España, por poner un ejemplo cercano, resulta complicado obtener grandes beneficios.

Se prevé que la subida de tipos en Estados Unidos sea más bien lenta con lo que las perspectivas, aunque mejores, no son para entusiasmar a nadie. No obstante, la subida de tipos marcaría un cambio de tendencia que debería ser bien recibido por la banca comercial estadounidense en cuanto que mejora los márgenes con un impacto ligeramente negativo en relación a la demanda de crédito al encarecerse el mismo.

Bank of America

Descenso de -5,49% en 6 meses.

Bank of America vuelve a beneficio en el primer trimestre.

Wells Fargo

Subida de 7,91% en 6 meses.

Wells Fargo gana un 2,6% menos en el primer trimestre.

Comportamiento similar al índice S&P500.

Citigroup

Subida de un 3,51% en 6 meses.

Los beneficios de Citigroup suben un 21% en el primer trimestre de 2015.

Banca de inversión

La banca de inversión no basa su negocio en el crédito. Su negocio está más centrado en gestión de inversión y patrimonio (bonos, acciones, empresas...), fusiones y adquisiciones, asesoramiento en general, etc. Por tanto, es lógico que se produzcan mejoras significativas en sus resultados cuando se multiplican las colocaciones, fusiones o adquisiciones o cuando la mayor parte de los activos se revalorizan.

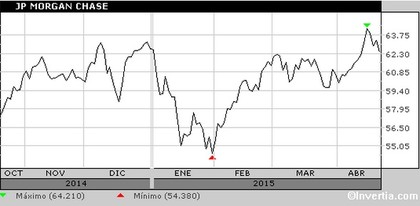

JP Morgan

Subida de un 8,46% en 6 meses.

Los beneficios trimestrales de JP Morgan Chase crecen un 12%.

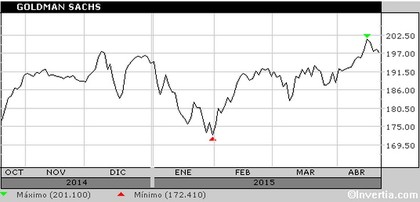

Goldman Sachs

Subida de un 11,32% en 6 meses.

Goldman Sachs sube su beneficio un 41% en el primer trimestre de 2015.

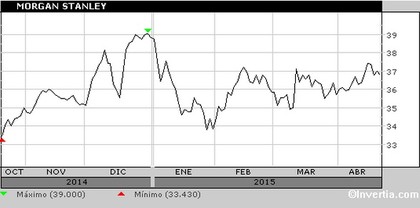

Morgan Stanley

Subida de un 9,93% en los últimos 6 meses.

Morgan Stanley gana un 60% más en el primer trimestre de 2015.

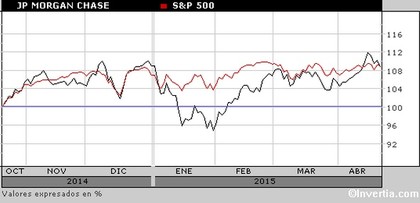

De las grandes firmas de banca de inversión JP Morgan es la que ha tenido un peor comportamiento en bolsa, pudiendo deberse a los elevados gastos legales como consecuencia de los procesos en los que se ha visto envuelto. Aún así, su comportamiento fue similar al del índice S&P500, como podemos observar en el gráfico.

Factores que afectarán a la banca en el futuro

1.- Tipos de interés bajos y ritmo en subidas.

Debemos contemplar dos escenarios bien distintos según el área geográfica donde nos encontremos. Así, distinguiríamos Estados Unidos y Europa.

Estados Unidos

La subida de tipos de interés, si se produce, debería mejorar ligeramente los márgenes e impulsar un poco los resultados. No está claro si será suficiente para la mejora de resultados al haber agotado la mejora debida a ahorro de costes y reestructuración, incluido venta de activos en algunos casos.

Europa

Los tipos de interés se mantendrán bajos durante un largo periodo de tiempo (años), lo que teóricamente impulsaría la demanda como resultado de los bajos tipos de interés y de la inyección constante de dinero para concesión de crédito propiciada por el BCE así como por la mejora económica. Sin embargo, la prudencia, la caída en los márgenes en un entorno de bajos tipos de interés y la competencia por el crédito solvente generan dudas sobre los futuros resultados de los bancos comerciales y sobre la evolución del crédito.

2.- QE

Volvemos a tener dos contextos distintos en función del área geográfica.

Estados Unidos

En esta región, las QE's han dejado de producirse y los tipos de interés previsíblemente subirán. Todo ello debería ralentizar el ritmo de mejora de los resultados de la banca de inversión cuyos resultados se basen en una actividad mayor en aquel país. Sin embargo, existen oportunidades en Europa que, si son aprovechadas, pueden seguir impulsando los resultados de la banca de inversión americana al no encontrarse limitada en su actividad por barreras geográficas.

Europa

Con las inyecciones que está proporcionando el BCE al mercado con la compra de activos, un QE en toda regla, es previsible que continúe la revalorización de activos. Ello debería impulsar la actividad de la banca de inversión que opere en Europa, ya sea local o foránea. Como consecuencia de este QE, se ha producido una caída de la divisa que está repercutiendo positivamente en la competitividad de Europa frente a Estados Unidos. Finalmente, la actividad económica debería seguir mejorando.

3.- Provisiones

Unas provisiones cada vez mayores reducen el riesgo percibido en la banca ya que se cubren contingencias tales como mayor morosidad o devaluación de activos ante posibles escenarios adversos. Sin embargo, también tienen efectos no deseados como mayor aversión al riesgo de entidades que les obligan a extremar las precauciones en la concesión de crédito sin que la necesidad de conceder más crédito para obtener mejores resultados sea suficiente para cambiar una política de prudencia en el crédito que se encuentra en el corazón mismo de las decisiones regulatorias adoptadas por el BCE. La cautela es máxima en la banca comercial.

4.- Niveles de paro

La solvencia, especialmente en España con unos niveles de paro superiores al 20%, es difícil de hallar. Uno de los criterios más importante para aprobar un crédito debe ser la solvencia de quién lo solicita. Por tanto, es necesario un ritmo de creación de empleo más acorde con el ritmo que necesita el país para mejorar su situación frente a nuestros vecinos de Europa.

5.- Niveles de salarios.

Uno de los criterios para determinar el montante del crédito radica precisamente en el nivel de salario del solicitante; a mayores ingresos mayor importe potencial. Con unos niveles que acusan el alto nivel de paro y una devaluación afrontada en los últimos años, los préstamos deben adecuarse a la nueva situación en términos de cifras.

6.- Shadow banking

La banca en la sombra, que no tienen que cumplir con una regulación o, al menos, satisface una normativa menos estricta, perjudica a la banca tradicional que no compite en igualdad de condiciones.

7.- Nuevos competidores tecnológicos

Nuevos operadores como Google o Apple están intentando competir en áreas tradicionalmente propias de la banca como los medios de pago. Quizás una estrategia puede ser aliarse con ellos o intentar replicar aquellas actividades en las que tengan éxito.

Conclusión

Se observa claramente como, mientras el comportamiento de los resultados de la banca comercial es bastante mediocre o incluso negativo respondiendo la mejora, en muchos casos, a procesos de reestructuración, la banca de inversión mejora significativamente sus resultados. Ello es coherente con el hecho de un contexto de bajos tipos de interés que perjudica especialmente a la banca comercial al afectar negativamente a los márgenes del negocio y una revalorización de activos de inversión que beneficia a la banca de inversión. Si analizamos la evolución de cotización nos daremos cuenta de que la banca de inversión iguala en el peor de los casos al S&P500 y la banca comercial iguala en el mejor de los casos al S&P500.

La subida de tipos de interés debería aliviar un poco la situación de la banca comercial en Estados Unidos encareciendo, al mismo tiempo, el crédito y con un posible impacto negativo en la demanda del mismo. Dicho impacto negativo no debería ser demasiado significativo si la economía mejora y el ritmo del ascenso de los tipos es suave ya que la mejora de la economía tiraría de la demanda. Los beneficios de la banca comercial se encuentran íntimamente relacionados con los tipos de interés fijados por los bancos centrales y la actividad económica (préstamos, ingresos de empresas, comisiones...). Una curva de tipos demasiado suave no resulta el mejor escenario para la banca comercial pero, quizás, resulte más positiva para la economía siempre y cuando no se mantuviesen los tipos de interés artificialmente bajos si la economía crece rápidamente ya que, en ese caso, estaríamos fomentando una nueva burbuja.

La amenaza del llamado Shadow banking o banca en la sombra que compite en desigualdad de condiciones (menores regulaciones y mejor consideración del crédito) con la banca tradicional en la concesión de crédito y otras actividades. Asimismo, el reto de transformación es indudable al tener en cuenta la entrada de nuevos competidores no tradicionales y tecnológicos como Apple, Google, etc.

Por otro lado, la revalorización sufrida por todos los activos como consecuencia de las QE's sucesivas y las OPVs realizadas aprovechando el contexto económico han afectado positivamente a los resultados de la banca de inversión. Esta revalorización podría ralentizarse ante el fin de QE's y subida de tipos en Estados Unidos. Sin embargo, la revalorización en Europa debería continuar con las políticas de compras del BCE y la aceleración de la actividad económica en Europa. Por tanto, las firmas de inversión podrían mejorar aún sus resultados si apuestan por Europa y sortean el riesgo de efecto negativo por cotización de divisa europea con respecto al dólar.

El comportamiento de la banca comercial y las cotizaciones está descontando probablemente ya todo lo peor por lo que, si la situación no se deteriora, es posible que veamos una progresiva mejora de la evolución de precios si sus resultados mejoran respecto a las bajas expectativas que existen. Por otro lado, la excesiva regulación penaliza cada vez más la actividad de la banca comercial europea frente a la banca en la sombra y otros competidores. Con una baja estabilidad en la normativa, que cambia recurréntemente, es difícil valorar al sector adecuadamente con cierto grado de certidumbre.

Como positivo, mencionar que deberíamos dirigirnos progresivamente a un escenario de mejora económica que, finalmente, conduzca a una mejora de resultados de todos los actores que intervengan en dicho mercado.

No quisiera dejar de mencionar que, mientras China relaja las exigencias de liquidez a la banca, algo que tanto mercados como autoridades han visto con buenos ojos, aquí siguen tensando las exigencias. Ello tiene una doble lectura, (1) aumento de riesgo en banca china e impulso del crédito en plena burbuja y, (2) reducción de riesgo percibido (no real en cuanto que penaliza los resultados, lo que puede llevar a un círculo vicioso de empeoramiento de resultados) y estrangulamiento de banca comercial y economía.

En todo este proceso, la banca comercial española sería la que ha realizado un mayor esfuerzo de concentración y reestructuración. No obstante, precisa para la mejora de los resultados de una reducción significativa de los niveles de paro, especialmente sangrantes en países como España. La competencia en el sector dentro de España está obligando a la banca extranjera a abandonar el país. Por ello, algunas entidades españolas recurren a la internacionalización como una medida para paliar esta situación.