El sector energético ha acaparado los titulares en 2022, ya que ha acentuado la volatilidad del mercado de renta variable y ha contribuido significativamente a la elevada inflación que causa estragos en gran parte del mundo. Debido a esta repercusión, muchos inversores están reevaluando su exposición al sector energético. Sin embargo, puede resultar difícil para los inversores comprender plenamente los indicadores fundamentales de dicho sector y el impacto que este puede tener en el resto del mercado de renta variable o en su día a día. En este artículo, Fisher Investments España analiza la información que debe conocer sobre el sector energético antes de realizar cualquier cambio en sus planes de inversión a largo plazo.

Visión general del mercado energético

El mercado de la energía, de una forma u otra, afecta a prácticamente todo lo que nos rodea; encender una luz, ir al trabajo en coche, cargar el teléfono móvil... Todo ello requiere energía. Teniendo en cuenta la omnipresencia de la energía en nuestra sociedad y lo mucho que dependemos de ella, algunos podrían sorprenderse al saber que el sector energético constituye una parte relativamente pequeña del mercado de valores.

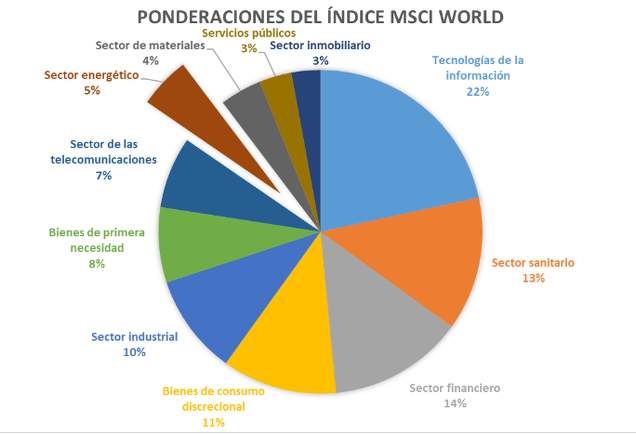

Como muestra el gráfico 1, el sector energético constituye alrededor del 5 % del índice MSCI World, una representación ampliamente utilizada dentro del universo de la renta variable mundial.

Gráfico 1: la energía es una pequeña parte del mercado de valores

Fuente: Factset. Pesos sectoriales del índice MSCI World, a 13/9/2022.

Dentro del sector energético, hay dos industrias principales: petróleo, gas y combustibles por un lado, y equipos y servicios energéticos por otro. Sin embargo, el sector del gas, el petróleo y los combustibles de consumo abarca la gran mayoría de las empresas del sector. Aunque el mundo está adoptando poco a poco fuentes de energía alternativas, la mayor parte del consumo diario de energía del mundo procede de combustibles fósiles como el petróleo, el gas natural y el carbón. Desde el punto de vista de los mercados, los precios del petróleo afectan a la mayoría de las oportunidades de inversión en este sector. Eso significa que es importante conocer bien la dinámica de la oferta y la demanda que mueven los precios del petróleo antes de considerar reajustar sus inversiones en el sector energético.

¿Qué es lo que más influye en los precios del petróleo?

Fisher Investments España es consciente de que el petróleo es una materia prima y que, como tal, su precio fluctúa debido a los cambios en la oferta y la demanda. Si la oferta aumenta y la demanda se mantiene, los precios bajan. Y lo mismo sucede a la inversa, si la demanda aumenta mientras la oferta se mantiene igual, los precios suben. Evidentemente, esta dinámica no siempre se da de forma perfecta en el mundo real, ya que tanto la oferta como la demanda fluctúan constantemente en función de la producción de petróleo y de la actividad económica.

Hay varios factores que afectan a la demanda de energía: el uso de la electricidad, las tendencias en el ámbito de los viajes, la demanda del transporte marítimo, los patrones climáticos, etc. Sin embargo, la demanda tiende a estar ampliamente vinculada con las tendencias económicas de alto nivel, mientras que las tendencias en la producción influyen más en el lado de la oferta, especialmente cuando se trata de los mayores productores del mundo.

La mayoría de los inversores saben que la OPEP (Organización de Países Exportadores de Petróleo) desempeña un papel importante en el suministro mundial de petróleo. Sin embargo, algunos se sorprenden al saber que Estados Unidos es el mayor productor de petróleo del mundo. Cada país tiene una dinámica de suministro diferente. Por ejemplo, muchos países de la OPEP tienen compañías petroleras estatales fuertemente controladas por el gobierno. Esto significa que la dinámica política puede influir en las decisiones de suministro, tal y como sucede con la situación actual de Rusia. La producción en otras partes del mundo está más influenciada por las decisiones tomadas por empresas privadas que buscan beneficios.

Historia reciente de los precios del petróleo

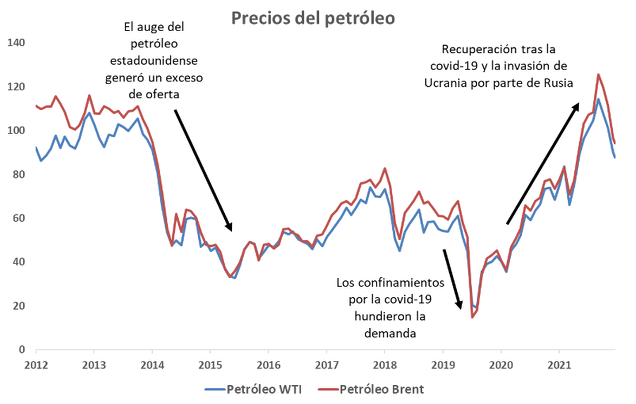

Fisher Investments España cree que es importante conocer cómo se han comportado los precios del petróleo en los últimos años para comprender mejor el sector energético en la actualidad. Así pues, veamos algunos ejemplos reales de cómo los factores de la oferta y la demanda han afectado (en ocasiones, de manera importantes) a los precios del petróleo. Como muestra el gráfico 2, fuera de la recesión inducida por la covid-19 en 2020, la oferta de petróleo ha sido la que más ha influido en los cambios bruscos de los precios del petróleo.

A principios de la década de 2010, la fracturación hidráulica, también conocida como fracking, ganó importancia y mejoró drásticamente la eficiencia de la extracción de petróleo en Estados Unidos. Con los altos precios del petróleo en ese momento, los proveedores estaban ansiosos por producir más petróleo para satisfacer la recuperación de la demanda tras la recesión causada por la gran crisis financiera. Los productores estadounidenses, capaces de extraer petróleo con más eficiencia que antes, comenzaron a bombear petróleo a un ritmo elevado, lo que acabó por provocar un exceso de oferta en el mercado y que los precios del petróleo cayeran estrepitosamente desde mediados de 2014 hasta principios de 2016.

Aunque la oferta siguió siendo elevada durante varios años, una mejor disciplina por parte de los proveedores y la ralentización económica de 2016 y 2018 contribuyeron a que los precios del petróleo no sufrieran fuertes oscilaciones ni al alza ni a la baja. Eso fue hasta 2020, cuando la pandemia de la covid-19 provocó un bloqueo generalizado impuesto por el gobierno que llevó al hundimiento de la demanda y a otra fuerte caída de los precios. Cuando la economía mundial se recuperó, los precios del petróleo subieron considerablemente. Fisher Investments España lo analiza la causa:

Gráfico 2: precios del petróleo en la última década

Fuente: FactSet. Precios al contado del crudo WTI y Brent, a 13/9/2022.

Nota: El West Texas Intermediate (WTI) es una referencia para los precios del petróleo en Estados Unidos, mientras que el Brent es más global. Suelen seguirse mutuamente, pero el Brent puede negociarse con una pequeña prima porque se utiliza más.

¿La reciente volatilidad del precio del petróleo guarda alguna relación con Rusia?

Dado que Rusia es el tercer productor mundial de petróleo, las sanciones económicas que se le han impuesto tras su vil invasión de Ucrania han influido sin duda en la reciente y espectacular subida de los precios del petróleo. Pero, las sanciones no son el único motivo. Fisher Investments España lleva tiempo sosteniendo que las sanciones suelen tener un impacto menor del que se pretende. Algunos países europeos han tomado medidas para limitar los flujos de petróleo y gas rusos, pero muchos siguen dependiendo en gran medida de las importaciones de estas materias primas. Por lo tanto, el comercio sigue existiendo, aunque en menor medida. Mientras tanto, algunos países como China e India han estado dispuestos a comprar petróleo ruso, a veces con fuertes descuentos respecto a los precios del mercado, por lo que la reducción de la oferta mundial de petróleo ha sido menor de lo previsto inicialmente.

Al comenzar 2022, los precios del petróleo ya estaban en alza debido a que la actividad económica y la demanda de petróleo se recuperaron más rápido de lo que muchos habían previsto tras el levantamiento de las restricciones generalizadas por la covid-19. Durante los confinamientos, muchas empresas petroleras y de gas cerraron sus plataformas petrolíferas y plantas de refinado. Estas instalaciones pueden cerrarse con bastante rapidez, pero tardan más en reanudar su plena capacidad operativa. Las empresas energéticas, inseguras de cuándo volvería la demanda, también cancelaron o retrasaron futuros proyectos durante ese período. En retrospectiva, la falta de inversión hizo que el petróleo escaseara tras el rápido repunte de la actividad económica. Así, aunque la trágica invasión rusa de Ucrania agravó un mercado petrolero desabastecido, los precios habrían sido probablemente más altos de todos modos. A finales del verano de 2022, los precios del petróleo volvieron a caer a los niveles anteriores a la invasión, lo que tal vez respalde la opinión de que había problemas estructurales más allá de las sanciones contra Rusia.

¿Por qué no se ha acelerado el crecimiento de la oferta de petróleo?

Con la subida de los precios, algunos inversores se preguntan por qué los productores de petróleo no aumentan los objetivos de producción para incrementar los beneficios. Un factor que Fisher Investments España cree que muchos inversores no aprovechan plenamente, es el impacto del cambio de los objetivos en la remuneración de los ejecutivos. A principios de la década de 2010, muchos objetivos de remuneración de los ejecutivos estaban vinculados a la producción de petróleo. En cierto modo, esto incentivaba un mayor bombeo independientemente del precio. Sin embargo, estos incentivos cambiaron después de que el sector pasara por períodos prolongados de exceso de oferta. Los inversores estaban cansados de ver cómo se borraban los beneficios potenciales por el exceso de inversión en la producción, por lo que los incentivos de los ejecutivos pasaron a centrarse en parámetros de rentabilidad que requieren un crecimiento disciplinado de la producción.

Otra razón, exclusiva de Estados Unidos –el mayor productor de petróleo–, es la insuficiente capacidad de refinado. El refinado del petróleo es el proceso de convertir el crudo en productos petrolíferos utilizados para la gasolina, la calefacción, los plásticos, etc. Dada la dependencia histórica de EE. UU. con respecto a las importaciones de crudo, gran parte de la infraestructura de refinado se construyó para procesar diferentes tipos de petróleo de otras partes del mundo. Como Estados Unidos tiene menos capacidad para refinar el tipo de petróleo predominante que bombea, aún necesita enviar gran parte de su petróleo a otras partes del mundo para refinarlo y convertirlo en productos petrolíferos. Esto frena el aumento de la oferta, por lo que, aunque la producción ha aumentado en respuesta a los altos precios del petróleo, puede que no haya aumentado en la medida que muchos pensaban.

¿Cómo influye la energía en la inflación?

El aumento de los precios de la energía contribuye de forma significativa a las presiones inflacionarias que se observan actualmente en gran parte del mundo. Los consumidores no solo ven los precios más altos explícitamente en productos como la gasolina, pues la subida de precios en el sector energético también aumenta los costes del transporte marítimo, los alimentos y otras categorías.

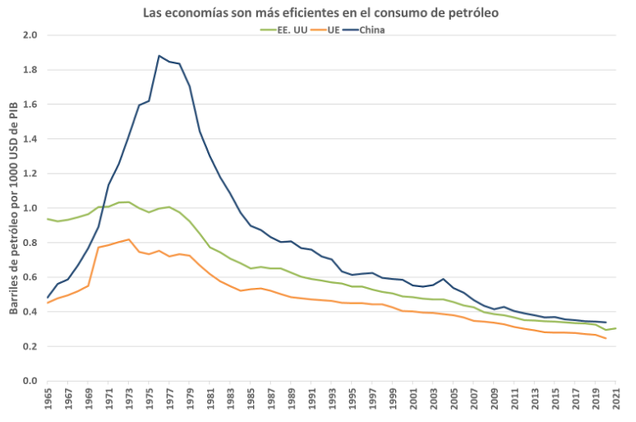

Recientemente, la inflación elevada ha llevado a muchos expertos financieros a comparar el período actual con los años 70, en los que también se registraron altos niveles de inflación y se dispararon los precios de la gasolina. Aunque Fisher Investments España cree que la inflación sigue siendo un problema clave al que se enfrentan muchos consumidores e inversores por igual, queremos señalar que la economía mundial es hoy mucho más eficiente desde el punto de vista energético que en los últimos 50 años.

Como muestra el gráfico 3, en comparación con la década de los años 70, las principales economías mundiales actualmente utilizan una cantidad de petróleo significativamente inferior para la misma cantidad de producción económica.

Gráfico 3: las economías mundiales dependen menos del petróleo que en los años 70

Fuente: Factset, a 13/9/2022. Consumo de petróleo en EE. UU., la UE y China, valores anuales, del 1/1/1966 al 31/12/2021. PIB real de EE. UU., la UE y China (valores anuales desestacionalizados para EE. UU.), valores anuales, del 1/1/1966 al 31/12/2022. Valores expresados en barriles de petróleo por 1000 USD del PIB.

¿Cómo deben pensar los inversores sobre su exposición al sector energético?

No todas las empresas energéticas son iguales, así que hay que pensar en ellas individualmente. Algunas empresas ofrecen servicios o equipos especializados para ayudar a perforar, bombear, transportar o refinar el crudo, mientras que otras lo hacen todo. Teniendo en cuenta estas diferencias, es importante entender cómo obtiene ingresos una empresa y cómo pueden afectar los cambios potenciales en los precios del petróleo a los beneficios y al precio de las acciones de esa empresa.

Aunque los valores energéticos han tenido un rendimiento significativamente superior este año, Fisher Investments España opina que los inversores solo deberían tomar decisiones sobre su cartera basándose en las tendencias a largo plazo y con vistas al futuro, en lugar de centrarse en las fluctuaciones a corto plazo impulsadas por el sentimiento. Si está pensando en cambiar su exposición al sector energético, he aquí algunas preguntas clave que debería hacerse:

- ¿Cuáles son sus previsiones de futuro con respecto a los precios del petróleo?

- ¿Cómo se beneficia la empresa en la que quiere invertir de los cambios en los precios del petróleo?

- ¿Qué riesgo cree que suponen las energías alternativas?

- ¿Qué porcentaje de su cartera quiere tener invertido en energía? Recuerde que la energía solo representa una pequeña parte del mercado bursátil global.

Al responder estas preguntas, podrá tener una idea más clara acerca de si debe cambiar su exposición al sector energético. Fisher Investments España cree que los inversores deben considerar la importancia de tener una cartera bien diversificada y alineada con sus metas y objetivos a largo plazo.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.