Mucho se está hablando de la evolución en bolsa de Apple en los últimos meses. Que si ha caído un 50% desde máximos, que si está en un momento delicado, que si se está viendo amenazada por nuevos competidores, etc. Es cierto que Apple no podrá crecer de la manera que lo ha hecho en los últimos años y que cada vez se supone que le costará más crecer dada la magnitud de ventas que tiene y la inmensa empresa que es a día de hoy. Pero esto no quita para ver que los resultados empresariales son espectaculares.

Doy tres cifras de este segundo trimestre fiscal de Apple (2T13):

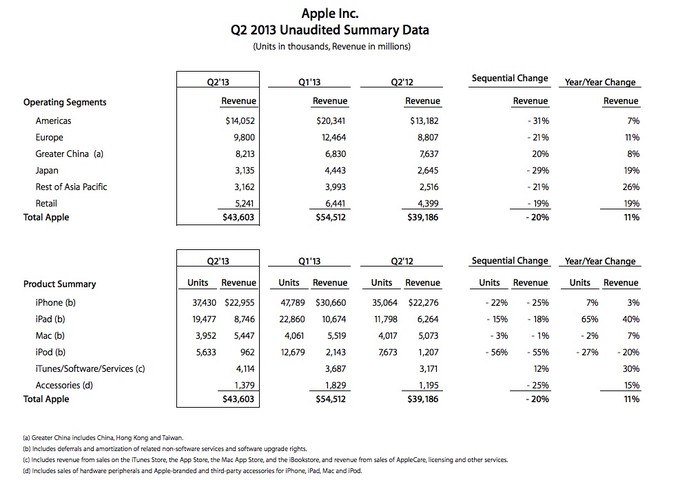

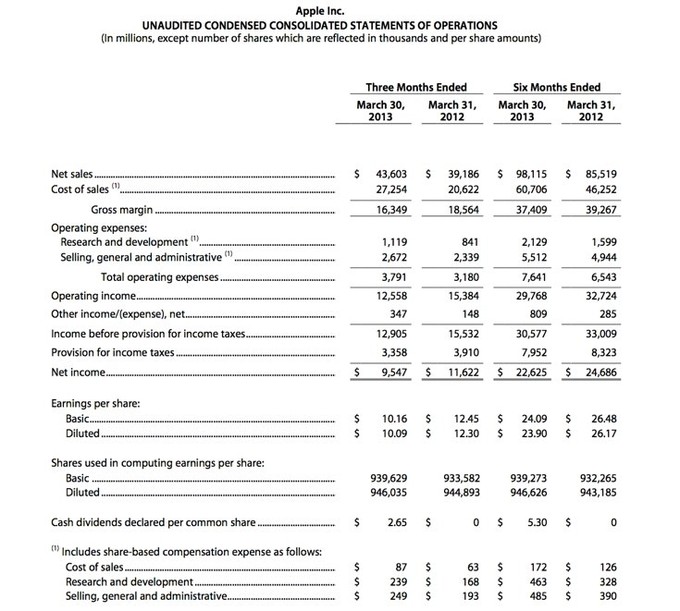

- Ventas: 43.603 millones $

- Beneficio operativo: 12.558 millones $

- Beneficio Neto: 9.547 millones $

Es cierto que los márgenes han caído y que las previsiones de ventas para el próximo trimestre son probablemente de una leve caída de ingresos respecto al mismo periodo de 2012. Es decir, le cuesta vender aún más de lo que ya vende a día de hoy y a unos márgenes cada vez más bajos. Por otro lado, normal. El volumen de ventas y el número de iPhones, iPads, etc que vende es impresionante. Crecer con ese nivel de ingresos todos sabemos que no es fácil.

Por otro lado tenemos la valoración de la compañía en bolsa. ¿Cuánto vale realmente Apple? Valer vale muchísimo, pero ¿podemos dar una cifra aproximada? Aquí cada uno tendrá su propia valoración y su visión sobre el negocio de Apple.

Hace poco en Gurusblog hicieron un ejercicio de “estrés” sobre Apple. En esta valoración, salió un precio por acción de 376$. Se analizó Apple en varios escenarios concluyendo su autor, Gur Huky, que para él Apple valdría unos 620$ por acción. Como veis, dependiendo del escenario la valoración variará y mucho. Lo que parece es que por el entorno de los 400 dólares podría estar el suelo a día de hoy para Apple.

Otro punto importante para los accionistas de Apple es el anuncio de aumento de su dividendo en un 15% y el incremento de su plan de recompra de acciones que pasa de 10.000 a 60.000 millones de dólares. En total Apple compromete un paquete superior a los 100.000 millones de dólares para retribuir a los accionistas hasta el año 2015. Una locura las cifras que mueve la compañía.

Por último, quiero terminar con otras dos cifras escandalosas. Apple ha generado en este trimestre 12.500 millones de cash flow operativo y ha terminado el trimestre con 145.000 millones de dólares en caja. Insisto en esta última cifra: 145.000 millones de dólares en la caja. Una auténtica barbaridad de dinero en caja. Hay gente que dice que es ineficiente tener tanto dinero en la caja. Puede ser. Pero la fortaleza que te da tener ese dinero y las posibilidades de futuro que te da tener esa cantidad de millones de dólares disponibles para comprar una empresa, para investigar en nuevos productos, para desarrollar nuevas tecnologías, etc, hace que Apple tenga una posición privilegiada en el mercado.

Estoy de acuerdo, pero esta situación parece que no es suficiente y Apple necesita sacar algo nuevo para reflotar la cotización. Los buybacks y aumento de dividendo pueden verse como señal de debilidad, para ganar tiempo frente a lo que viene. Ahora mismo la vemos caer fuerte pese a la primera reacción positiva.

Muy buenas cifras, pero las expectativas del mercado no son buenas. Y eso parece pesar más...

yeah ¡expectativas! eso es lo que cuenta en el corto y medio plazo.

Bueno, ahora en mercado la tenemos dando bandazos... pero en verde, así que matizo mi comentario "Ahora mismo la vemos caer fuerte pese a la primera reacción positiva."

Lo que sí es indudable es la enorme volatilidad que tiene... incluso intradía.

Estoy de acuerdo en que las expectativas no ofrecen apenas crecimiento, incluso que la caída de ingresos y beneficios puede seguir cayendo. En bolsa la acción podrá tomar el camino que sea. Esto no quita para estar ante una compañía que vende millones de productos creados hace relativamente poco tiempo, que gana muchísimo dinero y que genera un cash flow que muchas querrían tener aunque fuera la mitad de lo que genera Apple :-)

En definitiva, que Apple es un empresón a la que le queda cuerda para rato (eso creo). Otro tema es fijar un precio y una valoración en bolsa.

Yo tiendo a evitar empresas de moda y que ocupen mucha atencion! En general son muy especulativas.

Hola,

Estoy de acuerdo con Daniel, Apple no tiene una ventaja competitiva clara, solo es una empresa de moda y que se basa en el negocio, en el cashflow que genera pero ya está. Además está tan de moda que cualquier dia puede dar un disgusto. Había que haber entrado antes de cualquier moda. Un amigo mio la vió en 2004 y entró imaginaos la pasta que ganó. Pero para ello él no analizó los fundamentales solo los productos que salían informáticamente hablando (trabajabamos en la misma empresa) multiplicó varias veces su inversión y yo no entré en la empresa, porque no la conocía lo suficiente.

Saludos,