El Primer Ministro japonés, Shinzo Abe,

aprobó un paquete de medidas a principios de este año 2013 que ha sido

denominado con el acrónimo Abenomics (de

“Abe” y “Economics”). La finalidad de las abenomics

es lograr que la economía japonesa crezca tras una larga crisis que, salvo

pequeños periodos de crecimiento, lleva condenando al estancamiento a Japón

desde inicios de los años 90. ¿En qué consisten estas medidas?

Estas medidas llevan al extremo todas las

recomendaciones de la gran mayoría de los economistas, a saber, imprimir dinero

y aumentar el gasto público. En concreto,

el gasto público crecerá un 2% (situando el déficit público durante los

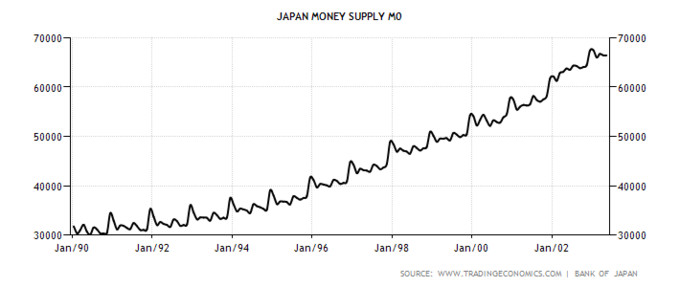

próximos años por encima del 11,5%) y la oferta monetaria se incrementará a un

ritmo de entre 60 y 70 billones de yenes

durante los dos próximos años, hasta duplicar la base monetaria

japonesa. Y, ¿qué es lo que esperan conseguir? Pues, en suma, salir de su crisis. Pero, en concreto, buscan una inflación del 2% para dentro de dos años,

una fuerte depreciación del yen (frente al euro y frente al dólar), un

incremento de la inversión privada y ganar competitividad en sus exportaciones.

Antecedentes en Japón:

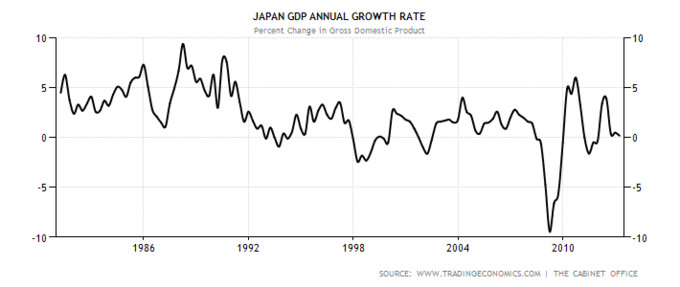

Durante la década de los 80 Japón crecía a un

ritmo vertiginoso. Se produjeron dos tipos de crecimiento en el Japón de los

80, en la primera parte de la década, Japón seguía sosteniendo su economía en

un fuerte sector exportador que competía con dureza con Estados Unidos (a modo

de ejemplo, el gigante automovilístico General Motors tuvo serios problemas

cuando Toyota o Mitsubishi invadieron el mercado americano). Esta situación

cambió completamente tras la firma del Acuerdo del Plaza del G5 en 1985. Este

acuerdo precipitó un fuerte debilitamiento del dólar y una apreciación brusca

del yen japonés. Japón quiso fortalecer entonces su demanda interna a través de

un fuerte apalancamiento. ¿El resultado? Bajos tipos de interés, inflación

bursátil y burbuja inmobiliaria.

La combinación de un periodo de crecimiento

económico fuerte gracias al sector exportador con un crecimiento económico

basado en burbujas económicas supuso que a finales de los 80 Japón aportaba un

17% del PIB mundial. Todo esto frenó en el año 1991 cuando estalló la burbuja

económica. Por aquel entonces, el PIB per cápita japonés era el segundo más

alto del mundo (hoy es el 18º), el PIB nominal era de 500 trillones de yenes,

en 2012 el PIB nominal japonés fue de 500 trillones de yenes. La tasa de

crecimiento real de la economía japonesa durante la década de 1990 fue del 1,5%,

durante la década de los 2000 fue de 0,6%. Según algunas estimaciones, el largo

declive de dos décadas en una pérdida total de riqueza en Japón de 1.500

trillones de yenes. Por último, a día de hoy, Japón aporta menos del 8% al PIB

mundial.

Tras veinte años de crisis deflacionaria uno

se preguntará, ¿no se ha hecho nada para intentar solucionar esta situación?

Las medidas que se han tomado antes de las Abenomics:

Para tratar de paliar toda esta situación, el gobierno japonés en 1998 decidió tomar una serie de medidas muy agresivas para

reactivar la economía. En primer lugar, aprobaron una Ley para la

Reconstrucción Financiera, con el ánimo de regular todo el sector bancario (un

plan bastante similar al FROB), nacionalización de entidades bancarias, ayudas

públicas a los bancos superiores a los 520.000 millones de dólares (más del 10%

del PIB anual japonés), fusiones entre entidades bancarias para buscar su

recapitalización (operaciones muy similares a la que se hizo con Bankia),

política fiscal expansiva para combatir la deflación y aumentar la inversión en

infraestructuras (también similar al Plan E de Zapatero) y un largo etcétera de

medidas, todas ellas acompañadas por un Banco de Japón que multiplicó por 2.4

la masa monetaria:

Hasta 2003, tras trece años de crisis, todas

estas medidas no lograron ni uno sólo de sus objetivos (bueno, se parecieron a la época 2009-2011 en España, tímido crecimiento un par de años y decrecimiento fuerte después debido al dispendio de recursos). Simplemente supusieron

más estancamiento, aumento de tasa de desempleo y más destrucción de riqueza.

Además, la alta deuda pública japonesa (que en el año 2000 ya estaba por encima

del 110% del PIB) tuvo que comenzar a sufragarse fiscalmente, lo que forzó a un

nuevo impuesto al consumo que hundió en la deflación todavía más al país.

Fue con el plan Takenaka, en 2002, cuando la

situación comenzó a revertirse tímidamente. Este plan incluyó las siguientes

reformas estructurales:

- Control

de los desequilibrios del sector público con una limitación y reducción de las

emisiones de deuda pública.

- Saneamiento

de las entidades financieras a través de un fondo público.

- Privatizaciones

de determinados servicios públicos.

- Reforzamiento

de la competencia a través de la liberalización de la economía japonesa (que

venía de un sector primario y terciario muy reglado, casi típico de una

economía autoritaria).

- Elevación

del ratio de solvencia que en 2002 apenas llegaba al 5%.

- Reducción

de la deuda del sector público.

- Y

recorte de gasto público en 30.000 millones de dólares.

Tras estas medidas, Japón fue creciendo

lentamente hasta el año 2008. El PIB mejoró, el desempleo se absorbió y las

exportaciones volvieron a ser competitivas. Además, se controló al Banco de

Japón impidiendo que siguiera aumentando tanto la masa monetaria, luego el

crecimiento de la misma fue más reducido.

Sin embargo, tras la gran recesión, Japón

volvió a aplicar las mismas medidas que durante los 90 y los inicios de los

años 2000, a saber, deuda pública, gasto público, dispendios y depreciaciones.

El resultado es que Japón ha llegado a 2013 estancado, con una falta de

competitividad alarmante y con una población envejecida que preocupa

fuertemente a las autoridades.

Y llegaron las Abenomics:

Con la llegada al cargo de Shinzo Abe el

gobierno en Japón se propuso revertir la situación. Ya hemos visto que las

brillantes ideas que se le han ocurrido son las mismas que se han estado

aplicando los últimos 23 años. Sin embargo, tal vez oyendo cantos de sirena

desde la columna de Krugman en el New York Times, Shinzo Abe ha decidido doblar

la apuesta. Considera que los planes antes aprobados iban en la misma dirección

pero que no era suficiente con ellos, que era necesario mayor gasto público y

era necesaria mayor laxitud monetaria.

¿Qué efectos tenemos hasta el momento en 5

meses y medio? Pues, de momento, tenemos un aumento de las exportaciones, un

aumento de la cuota de mercado japonesa en el exterior (es decir, no sólo

venden más sino que venden más que sus competidores, en especial, gran caída de

Corea del Sur), crecimiento con fuerza del Producto Interior Bruto,

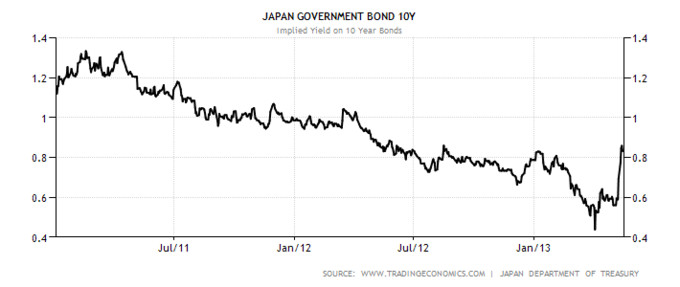

revalorización del índice Nikei, aumento de los tipos de interés de la deuda

pública soberana, aumento de los precios del sector inmobiliario, aumento de

costes de las materias primas y deflación.

Es decir, mientras la depreciación del yen

está beneficiando con fuerza a la economía japonesa gracias a las exportaciones

(impulsando el PIB) también está empobreciendo a la población subiéndole los

costes eléctricos y de las materias primas. Por otro lado, la reducción de

deuda pública se prevé bastante difícil, ya que los tipos de interés del bono

japonés a diez años se han duplicado y toda la inversión está acudiendo a bolsa

y a sector inmobiliario (¿podría generarse una burbuja como en los años 80?).

Finalmente, aún no hay demanda interna que impulse los precios luego todavía estamos

en época deflacionaria.

Conclusiones:

Es muy pronto aún para valorar los efectos de

las Abenomics. Desde luego, no

parecen estar logrando sus propósitos, porque ni hay inflación ni hay demanda

interna (ya que siguen los impuestos al consumo que, además, subirán durante

los próximos años del 8% al 10%), porque el ahorro no se canaliza a deuda

pública sino a inversión especulativa (seamos serios, sector inmobiliario en

una economía japonesa muy envejecida huele mucho a especulación) y porque todas

estas medidas (unidas a la brillante

idea del cierre de los reactores nucleares) están encareciendo todas las fuentes de energía en un entorno de revolución energética en el que en Estados

Unidos se ha reducido el coste eléctrico los últimos años en más del 70% (y en

Japón ha aumentado un 12% en el mismo periodo).

Tal vez, el repunte del PIB y el aumento de

las exportaciones pueda distraer a algún economista. Pero debemos ver toda la imagen en su conjunto. No se puede alabar unas medidas que llevan fracasando tantos y tantos años - que incluyen más Bankias, más FROB y más Planes E -,

y que, además, tienen pinta de que seguirán fracasando durante 2013. Además, no se puede aconsejar unas medidas en Europa que están... ¡encareciendo la deuda pública!