La crisis de la deuda soberana europea también afectó a su actividad

económica sobre todo vía exportaciones, aunque los efectos no han sido tan

devastadores como la recesión derivada de la crisis financiera mundial. A ello

hay que añadirle, los efectos de la catástrofe natural vivida a principios de

año 2011 y la fortaleza del yen frente a sus principales cruces, aunque todo

esto empieza a cambiar con el cambio de política monetaria del BoJ.

En los últimos dos años, las

autoridades del país del sol naciente con un perfil tradicionalmente

conservador decidieron dar un cambio a su política a raíz de los malos

resultados en 2011. Por tanto, el Banco Central de Japón (BOJ) después de

mantener los tipos de interés prácticamente a 0% los dos últimos años, expandió

su programa de adquisición de activos, iniciado en 2010, en 10 billones de

yenes (aproximadamente 93.773 millones de euros). Este programa ha sido modificado y

ampliado en 2013 con el fin de inyectar liquidez al sistema y depreciar su

divisa para reactivar las exportaciones. Sin embargo, el objetivo principal es salir de la deflación en la que lleva inmerso el

país los últimos 15 años. Por tanto, se puede decir que entra por fin en la

guerra de divisas abierta por flexibilización monetaria con el fin de recuperar

el crecimiento vía sector exterior, dejando de lado su particular temor por las

medidas drásticas. En este contexto y en aras de abandonar la amenaza

deflacionista, fijan el objetivo de inflación en el 1% para 2013 y en el 2%

para 2014, aunque los analistas estiman que la inflación será de un 0,9% para

2014. Esta estrategia es arriesgada, pudiendo provocar una burbuja en los

precios de los activos (rally del Nikkei el último año).

Cruce

JPY frente a las principales divisas (EUR, USD y GBP)

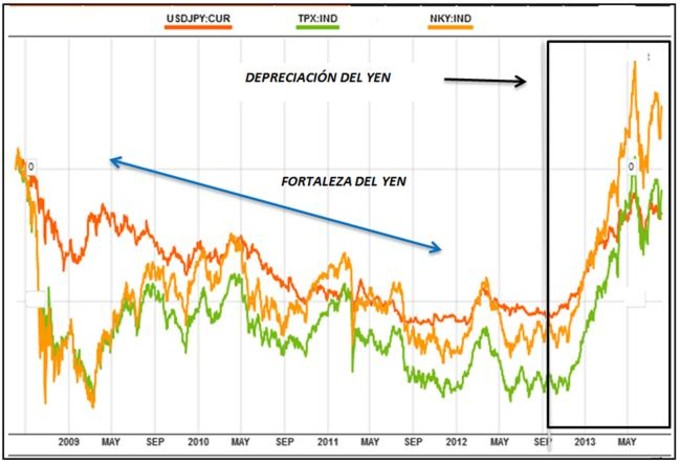

En este último gráfico se aprecia el efecto de la

flexibilización monetaria en la divisa japonesa, a pesar de que no ha sido

inmediato.

A pesar de la mejora de los datos de

consumo y vivienda, con su consiguiente

revisión al alza del PIB de Japón en el 1T 2013, elevado 6 décimas su previsión

de crecimiento para este año, en el 2T 2013 las cifras de PIB de Japón han sido

algo decepcionantes, creciendo un 2,6% frente al 3,6% estimado y 3,8% anterior,

sin duda debido a la corrección del cruce USD/JPY y al retraso en la implantación

de las reformas estructurales y fiscales prometidas por Abe.

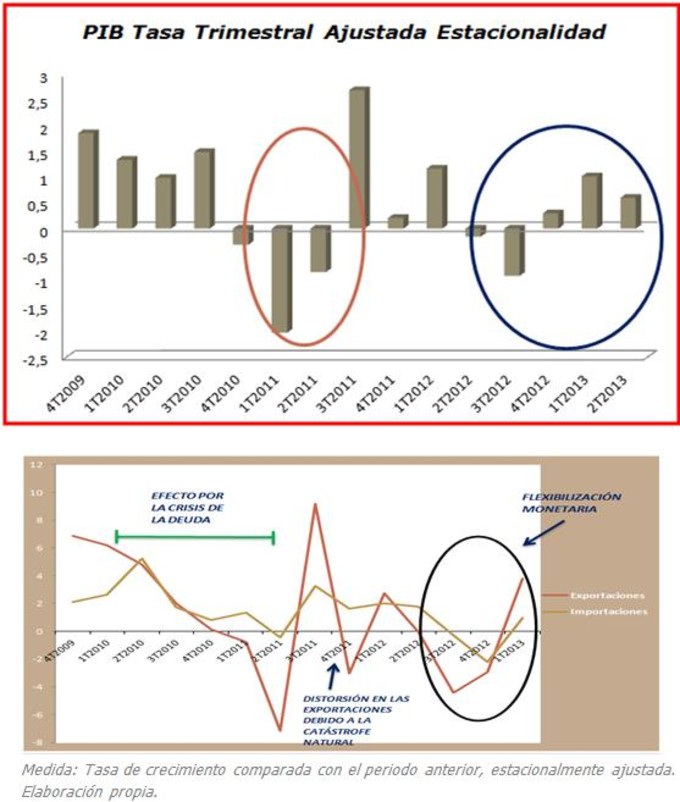

La ralentización de la zona asiática

en el 3T ha lastrado la evolución de las exportaciones y el consumo doméstico

interno, a pesar de ser el 4T consecutivo que la economía nipona crece. Se

refleja una contracción importante del PIB desde el 1,9% esperado hasta el 1,1%,

datos que no reflejan las medidas de estímulo del BoJ, así como la mejora de la

situación estadounidense (segundo socio comercial) y la depreciación del Yen. También

debemos tener en cuenta las consecuencias de la flexibilización económica, ya

que la balanza comercial se sitúa en terreno negativo durante este año (a

excepción de los meses de verano). La justificación se encuentra en el incremento

de la dependencia energética y el petróleo que viene del extranjero tras el

parón en la energía nuclear.

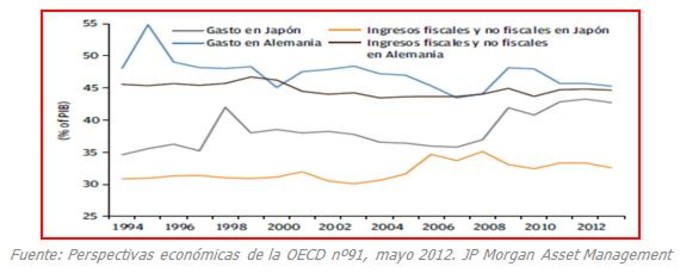

En

cuanto a la deuda de Japón, Grecia a su lado parece un buen gestor, ya que su

deuda sobre PIB sobrepasa el 230%.

Si bien es cierto, buena parte de ella está en manos de sus ciudadanos (ver

gráfico de la composición de la deuda), a muy bajo tipo de interés y respaldada

por la consolidada posición de sus activos, por un férreo sistema financiero y

una economía con una divisa de reserva internacional. No es probable que a

corto plazo no pueda hacer frente a la deuda, pero a medio plazo es

insostenible.

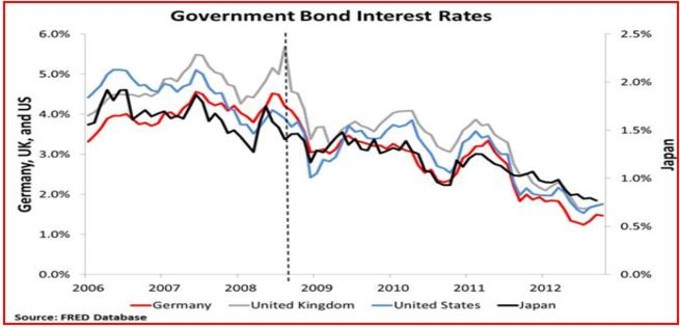

A pesar de ello, sigue siendo

considerada como deuda-refugio de los

inversores, al igual que la deuda estadounidense o alemana. Destacamos las

últimas subastas de bonos han mejorado el interés anterior, por lo que la

confianza inversora en la política monetaria nipona queda patente.

La

necesaria reforma fiscal está integrada dentro de las políticas definidas como

“Abenomics” que están

siendo impulsadas por el primer ministro japonés, Shinzo Abe, para paliar la

deuda, por lo que el impuesto al consumo se incrementaría al 8% en 2014 y al

10% en 2015 (desde el 5%, junto a Canadá, el más bajo de la OCDE). Esta

reforma, aprobada en 2012 y pospuesta hasta enero de 2014, aunque supondrá un

freno al consumo privado, facilitará los créditos

baratos a pesar de la magnitud de la deuda. Para acolchar este golpe, se ha

aprobado un paquete de estímulos de 6 billones de yenes de manera proporcional

al aumento del gasto público.

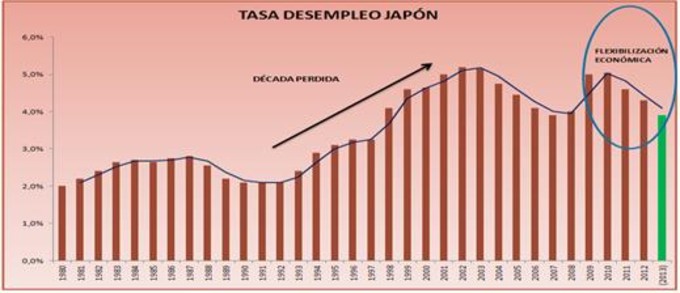

Uno de los datos positivos más

destacables fruto de la política del BoJ ha sido la evolución de la tasa de paro, que en junio de este año ha

descendido a su nivel más bajo desde hace cinco años y medio, estableciéndose

en un 3,9% desde el 4,1% del mes anterior. Desde entonces, dada la

estacionalidad, repuntó hasta el 4,0%, aunque se prevé que la tendencia siga a

la baja. Japón siempre se ha caracterizado por una tasa de desempleo oscilante

entre el 2-3% en los años 80 y 90,

aunque desde el año 2000 empezó a aumentar como consecuencia de las crisis

económicas que le hicieron perder competitividad.

Los

objetivos de inflación, crecimiento y recuperación económica marcados por el gobierno japonés son

ambiciosos y de largo plazo, vislumbrándose síntomas de recuperación que reafirman

la atracción de los inversores. De este lado, recientemente se pronunció el

Presidente del BoJ mostrando su optimismo de que los esfuerzos iban “por el

camino correcto” ante el aumento de la inflación al 1,1% anual (0,9% esperado)

según los últimos datos de finales de noviembre. En cuanto a los mercados financieros,

nos gustaría comentar la evolución y tendencia de los dos índices bursátiles de

mayor relevancia, Nikkei 225 y Topix Index (pequeñas compañías).

El Nikkei es el índice bursátil más popular del mercado japonés,

compuesto por los 225 valores más líquidos (fue creado después de la Segunda

Guerra Mundial en 1949). Como curiosidad, es el índice con la tendencia bajista

más larga de la historia, desde 1989 que tocó su nivel más alto en los 38957 p.

Desde principios de este año, el

Nikkei ha llegado a revalorizarse más de un 50% hasta los 16000 p, sufriendo

una corrección marcada por la incertidumbre macroeconómica de los Bancos

Centrales, en especial la FED y el BCE y la reducción de las previsiones de

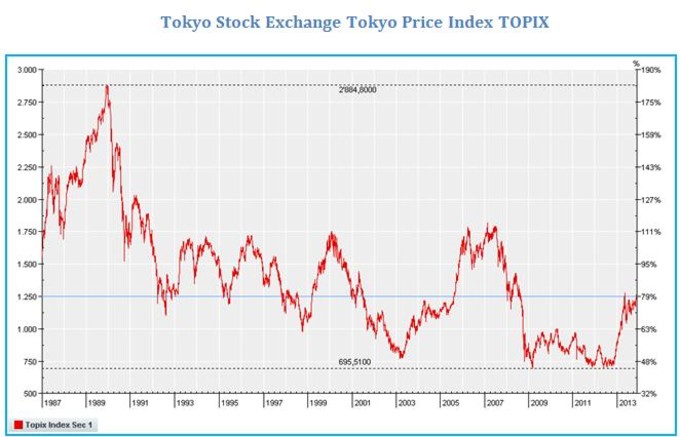

crecimiento para China, principal aliado comercial. En cuanto al TOPIX Index se compone del conjunto de compañías japonesas que

cotizan en la Primera Sección del Tokyo Stock Exchange. En el último año, al

igual que el Nikkei, se ha comportado igualmente alcista, indicativo del

aumento de la producción y la facilidad del acceso a crédito en el país nipón.

Un indicador crucial a la hora de

evaluar la economía japonesa es el informe

Tankan del consumidor elaborado a través de una encuesta realizada por el

BOJ de forma trimestral. Este informe se basa en un recopilatorio de

información empresarial con análisis coyuntural. El último informe

del banco central reveló que en el 2T 2013 mejoró la confianza de las grandes

empresas manufactureras hasta +14 (desde +12 anterior), al igual que el índice

de confianza de los grandes fabricantes, lo que señaló que la economía se

encuentra en la senda de la recuperación después de dos años marcados por el

devastador tsunami y la desaceleración económica. Dentro de los principales índices de

referencia del mercado japonés, destaca el efecto que ha tenido la fuerte

depreciación del Yen, que ha provocado que parte del ahorro doméstico abandone

los depósitos bancarios deflacionarios en dirección al mercado bursátil. Además,

los márgenes de rentabilidad de las empresas japonesas aumentaron en el mercado

doméstico ya que se incentiva el consumo ante la pérdida progresiva del valor

de la divisa.

Después de esta evaluación de la

economía japonesa más exhaustiva, la combinación de las políticas económicas,

tanto monetarias como fiscales, otorgan razones para pensar que la recuperación

de la bolsa japonesa es una realidad, puesto que parte de un nivel muy bajo y

tiene todavía un amplio recorrido (empleo, inflación, PIB, industria, sector

exterior…) sobretodo al haber visto los últimos datos de PIB con cinco

trimestres consecutivos de crecimiento. Sin duda, con todo lo expuesto, hay

razones para pensar que Japón será un mercado a tener en cuenta en 2014.

Departamento Análisis MacroeconómicoAspain11 Asesores Financieros EAFI

www.aspain11.com