Esta burbuja se formó por dos motivos esencialmente: la desregulación bancaria y la política monetaria llevada a cabo. Los

bancos hasta los años ochenta estaban muy regulados por el ejecutivo. El error

fue que en esta década se liberalizó el sistema financiero drásticamente, con

lo que la competencia exterior avasalló el mercado. Así mismo, las empresas

vieron la posibilidad de diversificar sus fuentes de financiación a través de

los mercados financieros, separándose de la dependencia bancaria que tenían

hasta entonces. Los bancos perdieron multitud de clientes lo que hizo que

invirtieran o concediesen préstamos a pequeñas y medianas empresas que tenían

inversiones inmobiliarias. A finales de los ochenta el riesgo bancario por

estas riesgosas inversiones en ladrillo era descomunal, su exposición era

amplísima (imaginamos que encontrarán similitudes con la situación actual en

España). Y de hecho, cuando la burbuja estalló, muchos de los préstamos

concedidos revertieron en impagados. Por otra banda, la política monetaria

expansiva que siguió el BOJ después de los Acuerdos del Plaza que habían

apreciado al yen con respecto al dólar, fueron la bajada de los tipos oficiales

y aumento de la oferta monetaria, ya que estaban experimentando una inflación

casi nula (0,46% en 1987). Como ven hay similitudes con la actual situación en

Europa y de ahí que Aspain 11 en el pasado hablara desde 2010 de la

japonetización de la economía española.

Los buenos resultados empresariales

empujaron las bolsas al alza y la acumulación de ganancias se reinvirtió en

muchas ocasiones en operaciones principalmente inmobiliarias (sólo hay que

mirar el gráfico del IBEX 35 en la época alcista para seguir encontrando

similitudes). Pero cuando los precios comenzaron a crecer, el BOJ decidió

aumentar el tipo al que el banco central prestaba a los bancos de un 2,5% en

1988 a un 6% en 1990. Esto acompañado de la caída de los precios del suelo de 1991 ocasionó la explosión de la burbuja

inmobiliaria. Los préstamos que habían concedido los bancos empezaron a

revertir en morosos y el valor del activo ya no cubría el riesgo del préstamo

concedido. Así, la economía japonesa entró en una dura recesión (otra similitud encontrada con la actual situación). Esta

fue de gran calado debido a malos condicionantes estructurales como la

existencia de menores niveles de inversión en equipo, empleo y la apreciación

del yen que lastraba las exportaciones y aumentaba los costes laborales.

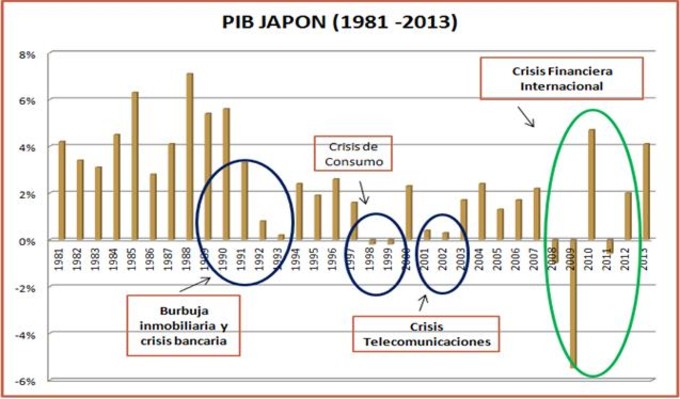

Desde que estalló la burbuja hasta la

actual crisis financiera se han producido tres períodos de crisis y sus

consiguientes recuperaciones en los años intermedios, considerándose este

periodo la década perdida:

1)

De

1991 a 1994

2)

Mediados

de 1997 a finales de 1998

3)

2001

La primera de las crisis como hemos dicho, se produjo por el estallido

de la burbuja al incrementarse los tipos de interés y por la fuerte pérdida de

valor de los activos inmobiliarios. La segunda de ellas tuvo su origen en la

subida del impuesto general sobre el consumo del 3% al 5%, lo que lastró la

demanda de manera importante. Además entre 1997 y 1998 la crisis financiera se

agudizó desembocando en una crisis crediticia que afectó a la economía real. La

tercera crisis se produjo en 2001 por pertenecer a una economía global, la

economía japonesa se vio afectada por la crisis de las telecomunicaciones. Como

podemos ver, las crisis han ido disminuyendo su duración, aunque no por ello en

intensidad y calado (ver gráfica crecimiento del PIB). Durante las fases de

crecimiento, los principales motores han sido la inversión privada, tanto en

bienes de equipo como en vivienda y las exportaciones; mientras que el consumo

privado, se ha mantenido en niveles muy bajos quizás por el nivel de desempleo

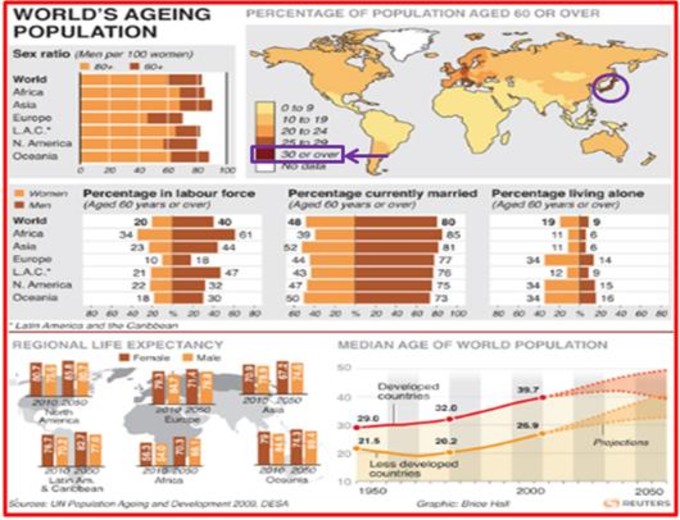

registrado y el envejecimiento de la población japonesa (hoy en día el

porcentaje de la población mayor 60 años o más es superior al 30%). Otra

similitud con la población española.

Antes de la crisis financiera

internacional, durante los seis años siguientes del 2002 a 2007, Japón experimentó un proceso de recuperación, el más largo que ha tenido desde la

Segunda Guerra Mundial, aunque no ha sido lo suficientemente fuerte debido a

que estaba lastrado por la inestabilidad macro en un entorno deflacionista.

Esta época de recuperación se ha visto apoyada principalmente por las

exportaciones y la demanda interna. Las autoridades monetarias japonesas ya

habían mantenido tipos en el 0% con pequeñas subidas poco significativas por la

inflación registrada en 2006 y 2007 que venía impulsada por la subida del

precio del petróleo y otras materias primas. Por tanto, en ese momento no se

tomaron decisiones tan drásticas para que Japón saliese de la espiral

deflacionista.