Se acerca fin de año

y en estas fechas tan señaladas suelen preguntarte: oye, ¿y qué hará el índice

el año que viene? ¿subirá o bajará?,

¿está cara la bolsa?

La respuesta que suelo

dar es bien simple: subirá y bajará.

Pero para dar una respuesta más científica podemos ver

varias métricas:

-

PER

esperado y compararlo con el promedio

-

PER Shiller

(PER promedio 10 últimos años)

Pero si utilizo estas dos variables me cuesta ver qué hará

el beneficio a futuro, que al final es lo que marca el precio. Para ello lo que

hago es mirar el ROE (rentabilidad

sobre fondos propios), que es una variable independiente del precio.

¿Por qué el ROE?

El ROE es la rentabilidad que obtiene el accionista, pero no

los que compramos y vendemos acciones en el mercado, el accionista que levantó

por primera vez la persiana en la empresa. Antes de levantarla hizo un poco de

estudio con el resultado que su dinero podía rendir más en la empresa que lo

que le daba el banco o un bono a 10 años. Por tanto, el ROE podríamos decir que

sería la rentabilidad esperada a un proyecto (en definitiva es equivalente al

Ke de Modigliani-Miller)

Ejemplo:

Una empresa que se está forrando en el mercado, con un ROE =

30%.

¿qué ocurrirá después?

Pues que atraerá a nueva competencia, ya que todo el mundo

querrá hacer lo mismo y obtener el 30%. Si no hay ventajas competitivas ni

altas barreras de entrada, las empresas empezarán a producir lo mismo y

competirán en precio. Si el precio baja, el margen baja y como consecuencia el

beneficio. Si el beneficio baja también lo hará el ROE. Un ejemplo clásico

fueron las empresas de fusión de préstamos, de compro oro y ahora las de cigarrillos electrónicos.

¿Hasta qué nivel?

Pues hasta aquel nivel que haga que no venga nueva

competencia, que en función del sector es un ROE que suele ir entre el 8 y el 15%.

CONCLUSIÓN:

Si en un mercado hay ROE altos, la competencia vendrá. A mayor

competencia mayor presión de beneficios a la baja y como consecuencia menor

ROE.

Por tanto, una forma de saber si se prevé una subida o

bajada de beneficios es saber si el mercado hay ROE alto o Bajo.

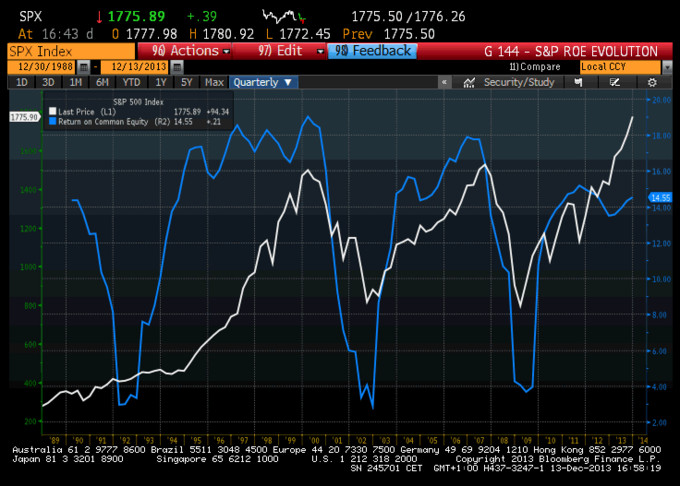

En el gráfico siguiente puede verse el S&P 500, que al haber 500 compañías puede tomarse como bien

diversificado.

Podemos ver en la línea azul el ROE y la blanca la evolución

del índice en los último 25 años. Vemos que hay períodos de subida y bajada de

ROE y relativamente ligado a la evolución del índice. Si nos fijamos en el

período 1994-2000 los ROE se situaban en niveles del 18%. ¿qué ocurre? Pues que

entra competencia haciendo bajar dicha rentabilidad. Con la rentabilidad baja

(2002-2003) se expulsa a la competencia con lo que un repunte de demanda hace

aumentar el ROE. Si el ROE aumenta (2006-2008) hace entrar competencia, una

bajada de demanda (2008-2009) hará bajar ROE y expulsará a competencia, y

vuelta a empezar.

Hoy día estamos en ROE más o menos altas, o cercanas al 15%,

lo que atrae a competencia. Entonces, si la demanda continúa fuerte la mayor

competencia hará bajar beneficios, y si la demanda baja, hará que los

beneficios bajen mucho por la sobreoferta.

Para el Stoxx 600

(grafico siguiente) parece que el ROE no es tan elevado, lo que implica que no

sea tan atractivo para los nuevos competidores.

Y si queremos ir más a nuestra casa entonces tenemos al índice general de la bolsa de Madrid

Y el Ibex:

Así pues, el ROE

también puede ayudar a saber si la bolsa esta cara o barata.