La semana pasada hablamos de la situación de las empresas españolas desde el punto de vista de su valor en libros, analizando el ratio "price to book" (aquí). Hoy vamos a seguir en esta línea echando un vistazo a la situación del ratio "price to cash flow", el cual se define como la relación entre la cotización de una empresa y el cashflow por acción. El cashflow refleja la generación de fondos de una empresa y se entiende que es menos "manipulable" que el beneficio por acción (utilizado a la hora de calcular el PER). De este modo, su interpretación es similar a la del PER, es decir, a menor ratio "price to cashflow" mayor infravaloración y viceversa.

Un análisis correcto de este ratio implica analizar un evolución histórica así como la evolución del cashflow por acción, para determinar si la infravaloración se debe a una caída del cashflow (lo cual sería muy negativo y no implicaría tanta infravaloración) o simplemente a una caída fuerte de las cotizaciones (habiéndose mantenido estable el cashflow por acción).

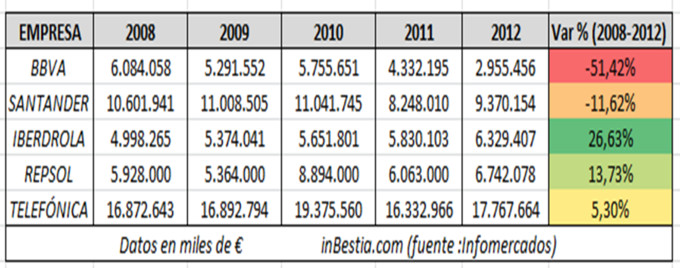

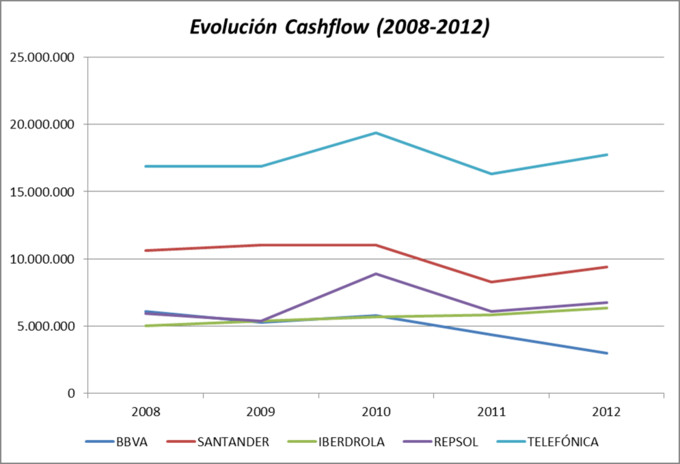

En primer lugar vamos a analizar la evolución del cashflow de los bluechips españoles desde el año 2008 hasta el ejercicio 2012. Como vemos en la tabla inferior, el sector bancario (como era previsible) es el que ha sufrido un mayor deterioro de su cashflow; especialmente relevante es el caso de BBVA, que ha caído más de un 50% en los últimos cinco ejercicios. Por contra, Iberdola ha mantenido un incremento constante del mismo, lo que le ha permitido incrementar el cashflow en más de un 25% en los últimos años.

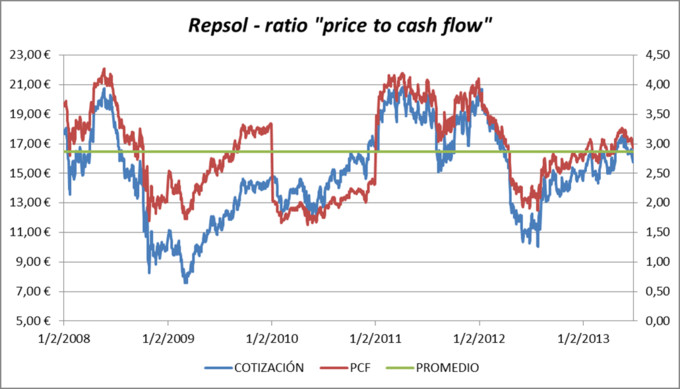

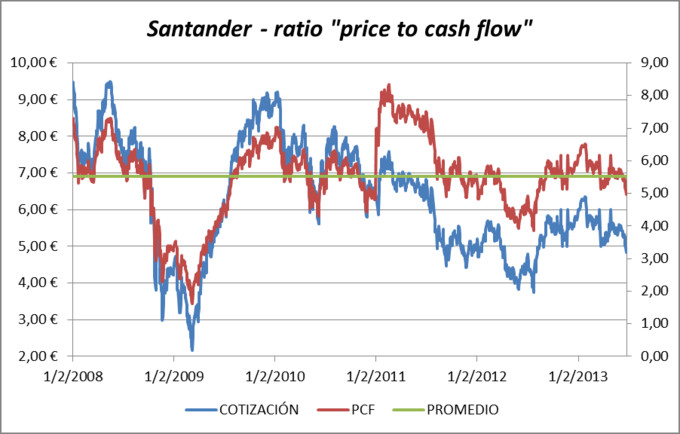

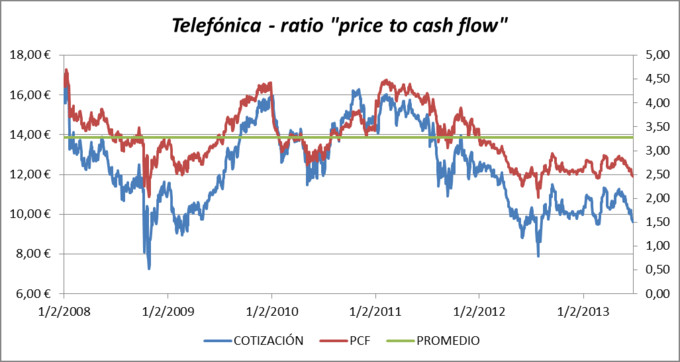

Una vez que hemos visto la situación del cashflow de los bluechips españoles en términos absolutos, vamos a ver la evolución del ratio "price to

cashflow" en el periodo analizado.

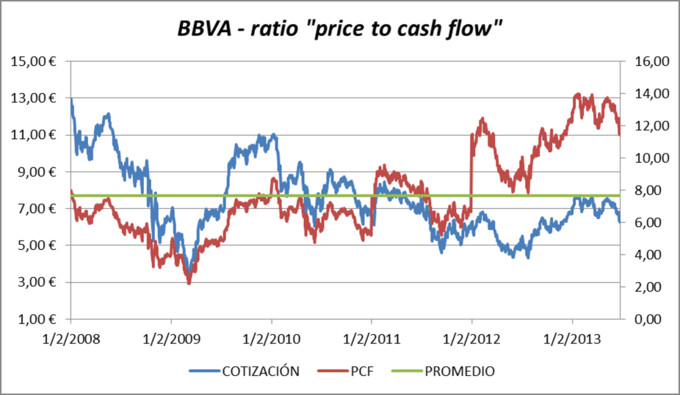

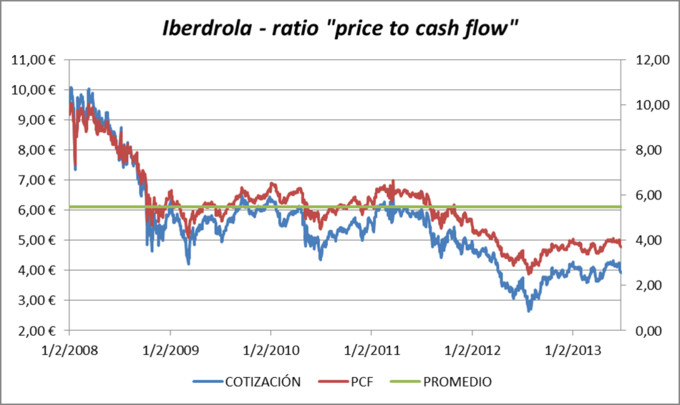

A la vista de los gráficos anteriores se pueden extraer varias conclusiones:

1º. El BBVA, a pesar de que su cotización se ha reducido notablemente en los últimos años, presenta una valoración poco atractiva (PCF = 11.73) como consecuencia de una reducción de su cashflow de más del 50%.

2º. El Santander ha capeado mejor la crisis que el BBVA y su cashflow se ha reducido tan "sólo" un 12%, posiblemente como consecuencia de una mejor diversificación de sus ingresos. Por ello, y a 30 de junio de 2013, presenta un ratio "price to cashflow" de 5.03, ligeramente inferior al promedio de los últimos años.

3º. De acuerdo con este ratio, Telefónica e Iberdrola son las dos bluechips que presentan una valoración más atractiva, cotizando a un ratio "price to cashflow" de 2.52 y 3.82 respectivamente. Quizá este sea uno de los multiples motivos por los que Bestinver está entrando con fuerza en el capital de Telefónica (aquí y aquí) e Iberdrola (aquí).

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Como duda, puede el cashflow dar resultados dificiles de leer?

Pongo el ejemplo de un banco chipriota con obligaciones griegas. Tiene un cashflow completamente inflado debido a los intereses de los bonos griegos. Estar invertido en este banco seria muy peligroso. No?

Gracias

Hola!

Pues a bote pronto, invertir en un banco chipriota no parece la inversión más segura del mundo. Lo importante es que el cashflow que genera la empresa en cuestión sea más o menos estable a lo largo del tiempo y no que un año puntual tenga un cashflow muy elevado como consecuencia de algun extraordinario (venta de alguna participada, etc.)

Por ejemplo, en este artículo puedes ver que Iberdrola genera un Cashflow muy estable y "predecible" a lo largo del tiempo. En Repsol sucede algo similar.

Así pues, lo ideal es buscar empresas que generen un cashflow estable a lo largo de los años, como por ejemplo, Coca Cola, sector telecos, sector farma, sectores regulados (eléctricas, concesionarias...).

En una palabra: tradicion. Muchas gracias!

Pues más o menos. Imagina que una empresa genera un año determinado un cashflow muy alto y, como consecuencia de ello, pensamos que es una acción barata.

Si no es capaz de mantener ese ritmo de generación de cash, estaremos ante una trampa de valor. Lo que parecía un precio barato, resulta que es un precio caro o, por lo menos, no tan atractivo.

Tus articulos eran ya buenos, pero cada vez son mas interesantes,.¡ Enhorabuena¡

Gracias Pancho!

Trato siempre de aportar cosas diferentes, variadas y sobre todo, que sean poco habituales, porque creo que aportan valor añadido.

Me alegro que sea útil el trabajo que hago, porque me anima para seguir trabajando más y mejor.

Saludos!