Recientemente está siendo noticia la

flaqueza que está mostrando el hasta hace poco el gran gigante bursátil

mundial. Hace un tiempo, ya hablamos aquí sobre una comparativa en la

que vimos el comportamiento de Microsoft

(MSFT), cuando era esta la mayor empresa mundial por capitalización allá

por el boom de finales de los 90, y PetroChina,

cuando lo fue en 2007. En ese artículo comentamos que cada mercado alcista

creaba un nuevo coloso, pero que este siempre se terminaba desvaneciendo con la

siguiente caída en los índices.

Pues bien, esa alerta fue lanzada cuando

Apple (AAPL), estaba cerca de máximos

y parecía que solamente se encontraba en un pequeño bache. Hoy, unos meses más

tarde la situación para la empresa de la manzana es totalmente distinta. Está

cotizando un 36 % por debajo de su máximo histórico, alcanzado en Octubre, y

los fantasmas de ciclos pasados son más reales que nunca.

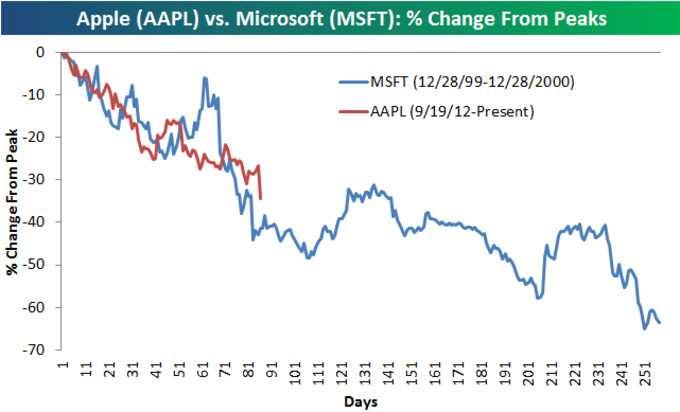

Así que como quizás el parecido más

razonable se da con Microsoft, por varios motivos obvios, creo que puede ser

una comparación interesante ver el comportamiento que tuvo esta a partir del

día que hizo su máximo histórico, aunque si lo queremos hacerlo interesante de

verdad tendríamos que poner también en el gráfico a Apple y su caída desde el

pasado Octubre.

Para una visión más global, podríamos

ver el comparativo de ambas tanto en la subida como en la bajada.

Aunque el grafico es claro, sigue habiendo un duro debate sobre este tema, y es que los defensores de los de Cupertino siguen siendo

numerosos. Un motivo recurrente es que Microsoft en 1999 llegó a tener un PER

de 72, mientras que Apple los tenía de 15 cuando estaba en máximos, por lo que

el nivel de sobrevaloración de esta última no es tan acusado. El problema

principal de Apple es sin duda, su propio éxito, puesto que es increíblemente

difícil que una empresa del tamaño y volumen de facturación de esta pueda

seguir creciendo a tasas del 20% anual.

No hay duda que la última década ha

sido prodigiosa para Apple a nivel fundamental, y sus números hoy no parecen

para nada los de una empresa a punto de sufrir un revés serio en bolsa en medio

de un mercado alcista. Tiene una capitalización actual de unos $425.000 M, en

caja tiene $140.000 M, y en 2012 generó $46.000 M de caja libre, PER de 10.

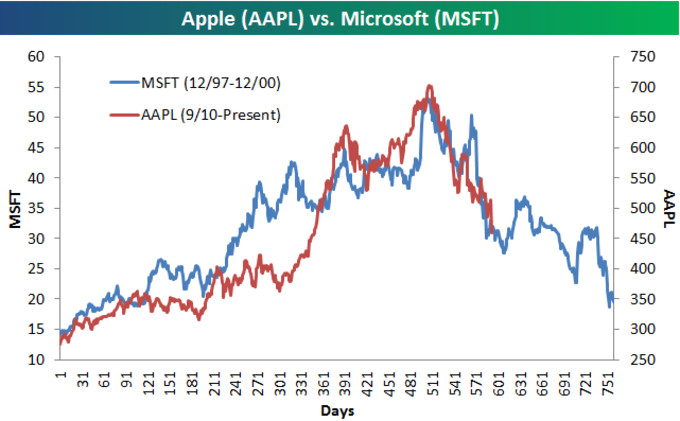

Otra explicación frecuente, es que Microsoft cayó

durante uno de los períodos más bajistas de la historia del mercado americano.

En este caso siento decir que no es del todo cierto. Microsoft marcó su máximo

histórico en la última semana de 1999, el S&P hizo lo propio en marzo de

2000 (3 meses después), pero es que si nos vamos hasta el mes de septiembre del

2000, el índice se encontraba en niveles de solo un 2% por debajo de su cuota

máxima comentada.

¿Y Microsoft? Pues bien, como se

puede comprobar, en septiembre ya había perdido aproximadamente el 50%, y

siempre será recordado como la gran advertencia que lanzó el mercado sobre el

fin de la fiesta puntocom.

No obstante el debate sigue estando en pie, y como hemos

comentado, esta batalla la va a librar Apple contra su propio crecimiento.

Hemos visto que sus números son increíbles, pero estamos hablando de una

empresa de casi medio billón de dólares, lo que representa casi el 3,5% del PIB

de U.S, y que en el máximo representaba más del 5% (Microsoft llegó a ser el 6%

del PIB en 1999) .

El problema fundamental de Apple desde mi punto de vista,

es que el nivel de crecimiento es siempre una función descendiente de la cuota

de mercado (a más cuota de mercado, menos crecimiento). Y es que si la tasa de renovación de productos por parte

de los usuarios existentes es menor que la tasa de nueva adopción (creación de

nuevos usuarios), mantener el nivel de crecimiento de ventas se complica

sobremanera.

Por ejemplo si suponemos una tasa de adopción del 10%,

para un mercado potencial de 10.000 unidades, el 1r año venderemos 1.000

unidades, pero el segundo, las ventas serán el 10% de 9.000, (o sea 900), lo

que significa crecimiento negativo a no ser que se consiga una elevada tasa de

renovación (bastante mayor a la de nuevas adopciones), como ha venido

sucediendo hasta ahora. Es el momento que cada uno reflexione sobre este tema

para ver el potencial de crecimiento futuro de un gigante como Apple.

CONCLUSIÓN

Mi conclusión es que a pesar de los magníficos productos

que comercializa Apple, y los excelentes fundamentales que presenta, y que

hemos repasado en este artículo, creo que es el momento de cambiarle la

etiqueta a la empresa. Ha sido el mejor ejemplo de empresa de alto crecimiento,

pero todo tiene su límite, y pensar que puede mantener estos crecimientos de

forma indefinida me parece una exageración (en el supuesto que consiguiera

duplicar su tamaño máximo de octubre de 2012, representaría tener una

valoración de 1,5 billones de dólares, o aproximadamente representar un 10% del

PIB de U.S.)

Y con esto no estoy diciendo que Apple tenga que caer un

40% mas, lo que digo es que seguir pensando que puede ofrecer las

rentabilidades bursátiles que ha venido ofreciendo recientemente es cuanto

menos temerario. Estoy seguro que Apple seguirá siendo una gran empresa (Como

lo ha sido y sigue siendo Microsoft). Ambas generan caja a un nivel increíble y

son de los mejores negocios que existen, pero para ver altas rentabilidades en

el mercado, es necesario un alto crecimiento. Apple como empresa sólida que es,

puede ser una gran oportunidad a nivel “value” si se puede comprar barata, pero

ojo con descontar que en años posteriores va a seguir creciendo a estos niveles

porque ahí si que caemos en el riesgo de caer en un error serio de valoración.

En el mejor de los casos, si sigue manteniendo el nivel en sus productos, puede

aspirar a convertirse en una muy buena empresa madura al estilo Coca-Cola o

Microsoft, aunque quizás con algo más de

volatilidad debido a las características de su mercado, en el que a pesar de

tener un muy buen nicho, debido a la alta competividad fallar al lanzar un

nuevo producto, podría tener grandes consecuencias.

De momento, se va convirtiendo en una inversión más y más

interesante con cada nueva caída en bolsa.

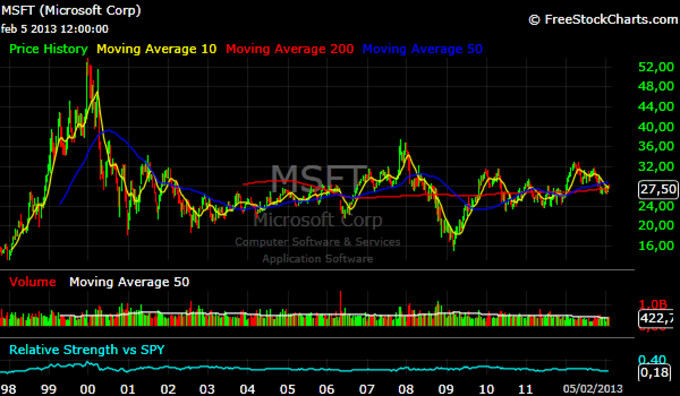

Para terminar, os dejo con la década de Microsof:

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra

Realmente interesante artículo, veremos hasta cuando consigue mantener este gran crecimiento. Gracias Antonio.

Gracias por el comentario Eduardo, el tiempo dirá...

Muy buena comparativa. Yo creo que Apple no va volver nunca a superar los 700$, ya que sus crecimientos de ventas y beneficios van a ser más modestos.

A nivel de trading yo esperaría rebotes hacía su media de 50 sesiones para probar cortos. Actualmente niveles de 520-530 $. con stop en 550$. Sería esperar rebotes parecidos a los de finales de noviembre o finales de diciembre.

Un saludo,

En la situación actual tanto las medias de 50 como la de 200 van a actuar como resistencias importantes, por lo que estos serían puntos interesantes para aprovechar la debilidad actual del valor.

No obstante hay que ser cauto con los stops, puesto que creo que hay números de ver un gran rebote alcista que todavía no ha hecho desde máximos. Hay que tener en cuenta que sigue siendo una empresa con grandes fundamentales, y el efecto 'ganga' puede aparecer en cualquier momento.

Un saludo.

Ni loco abro una posición en cortos en Apple en un mercado alcista de fondo. Su crecimiento no es el mismo que el de años anteriores, pero aun así es un crecimiento envidiable y hoy por hoy es la marca que esta en boca de todos. Otra cosa es, que yo en lo personal no comprara ahora mismo, pero ¿vender? ir ¿a contracorriente?, ¿tu has visto sus datos fundamentales?.

Pues yo no veo tendencia alcista alguna (ya termino la gran subida) y ,desde hace cuatro meses que esta de capa caida , creando maximos y minimos decrecientes.

Pd: soy un rookie, alomejor no estoy en lo correcto, pero me lanzo.

http://rt1.e.prorealtime.com/ProRealTimeNew/display_chartimage.phtml?name=0pa22x5bgobxqnbrqoisdabyi&type=png&purpose=share_twitter

Saludos.

Me refiero al mercado en general, no al valor, muchos indices estan cerca de sus maximos historicos como el S&P 500, dax, etc, por lo tanto hasta que no se dictamine lo contrario el mercado "en general" es alcista. Si en un ciclo alcista vendes un valor, estas apostando por un valor que va a hacer lo contrario que la mayoria de los valores, por eso vender en un ciclo alcista es ir a contracorriente. Solo las malas empresas (malos fundamentales) son las que caen en ciclos alcista y Apple no tiene ni por asomo malos fundamentales, y por lo tanto ¡es un retroceso en todo regla!.

Hola Javier,

Aunque la tendencia del mercado es alcista lo mires por donde lo mires, cada empresa es un mundo, y la tendencia de Apple ha dejado de ser alcista hace ya varios meses.

Personalmente no veo ningún inconveniente en que alguien pueda pensar en abrir cortos si la cotización consigue hacer un buen rally, así como tampoco veo inconveniente a que alguien esté viendo esta caída como una oportunidad de compra por fundamentales como ya he comentado en el artículo.

Las 2 son buenas opciones siempre y cuando la operación te dé un risk/reward interesante. No veo lógico pensar que se va a ir a $100, como tampoco veo lógico pensar que la veremos a $2000.

Un saludo.

Hola Rafael,

Por eso mismo no tiene porque ser una locura pensar en ponerse corto si hay una subida del valor, como he dicho en el comentario anterior.

Un saludo.

Hola Javier,

Sobre tu segundo comentario:

Puede ser lo que comentas, o que el valor lo va a hacer peor que las expectativas que se tienen sobre la empresa, aunque sus resultados y fundamentales sigan siendo excelentes. Ejemplo: Crecer un 10% cuando se espera que lo hagas un 25% es un muy mal resultado (aunque sea algo bueno crecer un 10%)

Eso si, aunque esto último no evita que pueda sufrir una caída fuerte, limita muchísimo el potencial bajista de la acción.

Hola Antonio,

Antes de todo quiero decir que respeto todas las opiniones (lo aclaro porque no nos conocemos y puedan haber mal entendido y es que es imposible compartir las mismos ideas, por eso si debato contigo, no es que cuestione tus ideas, o tu analisis, ¡al contrario!).

Apple ha caido desde su maximo casi un 40%, pero hay que entender que desde el minimo del 2009 llego a subir un 800%, en algun momento tenia que hacer un retroceso, y es lo que esta sucediendo y de momento no veo un suelo de ese movimiento bajista.

Ahora bien, el que los datos sean menor a lo esperado solo afecta a un corto plazo, pero ¡no he visto en mi vida una empresa quebrar teniendo buenos resultados!, el que decidamos abrir una posición corta en una empresa con un crecimiento muy bueno, en un mercado alcista y con un PER 10, en fin... y esto no quiere decir que no pueda caer un 20%, ¡simplemente es jugar al casino!.

En China no se espera que el crecimiento futuro sea tan barbaro como el de la decada pasada, pero eso no es motivo para el indice chino caiga justificadamente.

Es simplemente mi opinión.

Para esto se creó esta web, Javier, para poder intercambiar opiniones ! Tus comentarios siempre son bienvenidos.

Sobre lo que comentas, nadie ha hablado que Apple vaya a quebrar, y sobre lo que comentas solo las expectativas y que solo afectan a corto plazo es verdad en parte, pero no tiene porque ser una mala inversión ser bajistas en Apple aprovechando que la tendencia reciente es negativa, pero eso sería una operación a corto plazo, no quiere decir que tengas que estar vendido durante años….y menos considerando, tal y como bien comentas que la empresa no está ni mucho menos sobrevalorada. Ya te digo, es cuestión de intentar aprovechar la tendencia bajista actual del valor, aunque si eres un inversor a largo plazo, claramente, mejor no planteárselo…

Lo que comentas del caso Chino es interesante, puesto que una economía creciendo al 8% anual lleva años en tendencia bajista. A veces las cosas no son tan simples como parecen.

Un saludo.

En lo que respecta a China me referia al periodo de 2009

hasta ahora, donde en 2009 hizo su minimo más reciente y apesar que desde entonces China esta esperimentando un crecimiento (y previsiones) menores año tras año esto no esta provocando nuevo minimos.

El SSE index estuvo en una burbuja donde su PER llego ha estar sobre los 50 o 60 (no me acuerdo bien) ese periodo (burbuja) no tiene nada que ver con lo que me refiero.

A lo que me refiero es que un menor crecimiento no tiene porque ser signo de caidas "justificadas" en la valoración.

Ok Javier. Si, a veces no sabemos hasta que punto las previsiones están descontadas en el precio.

Todo esto esta muy bien, pero lo importante es que Apple es una empresa con cuatro o cinco productos, sus ingresos dependen en un 70% del Iphone. El primer Iphone fue toda una revolución, un producto innovador que dejó a los teléfonos mas avanzados de la competencia en meros juguetes (introdujo la pantalla capacitiva multitoque, un SO muy similar al de un PC, etc). Pero desde ese primer Iphone todos los Iphone son mas de lo mismo y a dia de hoy todas las compañias tienen un teléfono similar sino mejor que el Iphone 5, (incluso imitaciones chinas por 150€ muy muy similares). El boom del Iphone se está agotando y esto le esta pasando factura a Apple.

Ha esto hay que añadir que el mundo de los PC parece que esta cambiando, la gente ya prescinde del ordenador y busca una tablet (sino que se lo digan a DELL o Microsoft), con lo cual menos ventas en la division de Imac y powerbook y en el caso de los Ipad le pasa lo mismo que con el Iphone.

Tener un producto de Apple sigue siendo cool, pero cada vez menos...

Interesante punto de vista Jose, gracias por compartirlo.

En un artículo que he escrito en inbestia, en el que comento que la bolsa no es una buena inversión. me vuelvo a reafirmar después de lo de Apple, ya que, que gracioso compra Apple a 700 dolares. Aquí da igual el per, ya que los medios de comunicacion se encargan de manipularlo, ya que el verdadero per de las empresas, sólo lo conocen los mismos de siempre. En la bolsa no sirve de nada el per, ni el análisis técnico, ya que a toro pasado cualquiera analisa una empresa. Si alguien cree que lleva razón porque el invertió en una empresa cuando tenía un per bajo y la empresa subió con el tiempo. Pues te digo que el per lo manipulan los bancos como les da la gana y nadie dice nada. Tenemos el caso de quabit, que tenía un per, según no se que banco de 2 veces, y no levanta cabeza. Que si ha echo suelo, que si tiene un suelo durmiente. Cuando menos acuerden diran que está en suspensión de pagos y baja a un centimo de uro. Que si es una ganga con per de 0,1. Que si la vela tal o cual, puede tirar para arriba. Que si el volumen es de el triple de lo normal. Que me lo digan a mi que llevo observandola años, y no veo que levante cabeza. Si todo fuera tan facil como nos dicen los analistas, no estaría yo de servidor publico de 8 a 15.30.