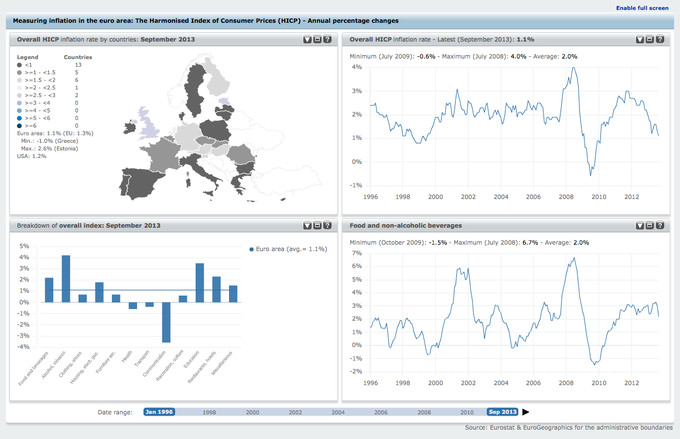

Trece

países con una inflación por debajo del 1%; once países con una

tasa de inflación entre el 1% y el 2%; por encima del 2% solo

encontramos tres países, y en ningún caso supera el 3%. Con

todas estas cifras llegamos al IPC del conjunto del Área euro que se

sitúa en el 1,1% (septiembre) y con una acusada tendencia

descendente desde los máximos de 2011 (cerca del 3%). Estos son

algunos de los datos del monitor de inflación que publica el BCE en

su página web y que mostramos en los gráficos inferiores.

Si

a este monitor de inflación sumamos unas tasas de crecimiento en el

conjunto del PIB Área euro que apenas supera el 0,1% en el último

trimestre obtenemos el resultado

del último Consejo de Gobierno del BCE: recorte de 25 puntos básicos

en el tipo repo hasta el 0,25%.

Si bien ha sido el último de los principales bancos centrales en

acercar la política monetaria tradicional al terreno de “política

de tipos de interés cero” (ZIRP por sus siglas en inglés) esta

parece más que justificada atendiendo a la combinación de

crecimiento (débil) e inflación (sin presión alguna sobre la

estabilidad de precios) que amenaza actualmente al conjunto del Área

euro.

La

política monetaria tiene sus limitaciones, sobre todo cuando lo que

se intenta gestionar son las consecuencias de una crisis de deuda, de

un excesivo apalancamiento del conjunto de agentes económicos.

Pero ello no debería ser argumento para discutir el signo expansivo

de la política monetaria de los principales bloques económicos,

sino una motivación para que esta mantenga ese signo expansivo el

tiempo que sea necesario. Además, en el caso del Área euro, la

tendencia deflacionista que genera todo proceso de desapalancamiento

se está acelerando por la consolidación fiscal que están

implementando muchos países.

Ante

esta tendencia en precios, en crecimiento y sin margen para aplicar

políticas fiscales expansivas, al menos en el sur de Europa, lo

mínimo que se puede esperar de un banco central es que mantenga unas

condiciones de financiación que faciliten lo máximo posible el

desapalancamiento de sector privado y sector público.

Y hoy he leído que están pensando en -0'25%

¡Saludos!

Hola Lluis, eso de lo que llevan tiempo hablando es llevar a negativo la facilidad marginal de depósito, esto es, lo que pagan a los bancos por tener el dinero "aparcado". Lo que se pretende en llevarlos a negativo es que el BCE cobre por tener el dinero en esa facilidad, desincentivando esa alternativa y que las entidades canalicen liquidez a economía en forma de crédito

Hola Lluis, eso de lo que llevan tiempo hablando es llevar a negativo la facilidad marginal de depósito, esto es, lo que pagan a los bancos por tener el dinero "aparcado". Lo que se pretende en llevarlos a negativo es que el BCE cobre por tener el dinero en esa facilidad, desincentivando esa alternativa y que las entidades canalicen liquidez a economía en forma de crédito

Y otra cosa es el repo o tipo de interés de las operaciones principales, que es lo que está en el 0,25% y como mínimo se llevaría al 0%

Aunque quizás tarde, esperemos que el mínimo histórico del 0,25% permita bajar los costes de financiación de las empresas, mejorar las condiciones de acceso al crédito, mantener bajas las cuotas que pagan los poseen una hipoteca -que somos unos cuantos-, fomentar el consumo e impulsar las exportaciones. El tiempo les dará la razón y se la quitará. Mientras tanto, al resto de mortales nos toca remar y remar. Muchas gracias por el artículo Daniel, @miguelamoreno10