Basándonos en el análisis de Fisher Investments España sobre la historia de los mercados, creemos que invertir a nivel internacional resulta sensato para muchos inversores. Sin embargo, la inversión a nivel internacional puede introducir un rasgo único que se da al poseer valores extranjeros: el sesgo de la moneda. En nuestra opinión, los inversores pueden beneficiarse de él si comprenden su efecto en la rentabilidad de las acciones internacionales.

El sesgo de la moneda describe la diferencia entre el rendimiento de las acciones que se compran en monedas distintas a la de su país de origen y el rendimiento que se obtiene tras aplicar la conversión. Gracias a las modernas innovaciones financieras, los inversores europeos que desean comprar empresas extranjeras, como aquellas que cotizan en Estados Unidos, no suelen tener que trasladar el dinero a una cuenta estadounidense, convertir sus fondos a dólares o comprar acciones. Muchas empresas tienen recibos de depósito, es decir, valores que representan las acciones de una empresa extranjera, que cotizan en bolsas extranjeras y cuyo precio se fija en la moneda de ese país. Por ejemplo, los recibos de depósito que cotizan en Londres lo hacen en libras, mientras que los Certificados de Depósito Europeos (EDR, por sus siglas en inglés) lo hacen en euros. En otras palabras, su rentabilidad es el rendimiento de la empresa en su moneda nacional, a lo que hay que sumar o restar la apreciación o depreciación de la moneda nacional del inversor en relación con esa moneda.

Para ilustrar esto, digamos que un hipotético inversor en España posee un EDR de una empresa estadounidense. Si el dólar se fortalece frente al euro, eso aumentará la rentabilidad del inversor español, pues obtendrá la rentabilidad de las acciones más la ganancia del dólar. Si el dólar se debilita frente al euro, de igual modo, le restará rentabilidad.

El análisis de Fisher Investments España sobre la historia reciente del mercado puede ayudar a ejemplificar el impacto que tiene lo explicado anteriormente. Analicemos el primer semestre de 2022, cuando el euro y la libra esterlina se depreciaron significativamente frente al dólar estadounidense. Los inversores de la eurozona y del Reino Unido que poseían acciones estadounidenses recibieron los rendimientos de las acciones estadounidenses más la apreciación del dólar frente a sus respectivas monedas nacionales. De este modo, mientras que los rendimientos del S&P 500 en dólares tuvieron un declive del 20 %, lo que representa el umbral técnico de un mercado bajista (típicamente, una caída prolongada del 20 %, impulsada por las variables económicas fundamentales), el índice bursátil estadounidense tuvo un descenso más modesto, del 12,9 % en euros y del 10,7 % en libras. Para los inversores con estas monedas de origen, la apreciación del dólar estadounidense compensó parcialmente las rentabilidades negativas que sufrieron las acciones estadounidenses.

Asimismo, examinemos la situación de los inversores estadounidenses que poseen acciones de la eurozona. Estos inversores recibieron los rendimientos de los valores de la eurozona menos la depreciación del euro frente al dólar. El MSCI EMU cayó un 24,8 % en dólares, un desplome magnificado por la fortaleza del dólar frente al euro, lo que resultaba evidente al analizar que la rentabilidad del MSCI EMU en euros sufrió una caída del 18,2 %. La rentabilidad del índice en euros superó a la del dólar en más de seis puntos porcentuales.

El análisis de Fisher Investments España sobre los datos históricos del mercado revela que este mismo efecto se produce en todo el mundo y en una multitud de divisas. El índice MSCI World sigue valores denominados en las 14 divisas correspondientes en el momento de redactar este informe. Tenga en cuenta que, cuando el franco suizo se disparó frente al euro en 2015, los rendimientos del MSCI World fueron muy diferentes dependiendo de la moneda de origen del inversor. Mientras que la rentabilidad del MSCI World para todo el año en euros fue del 10,4 % en 2015, el mismo índice obtuvo una rentabilidad ligeramente negativa, del -0,1 %, en francos.

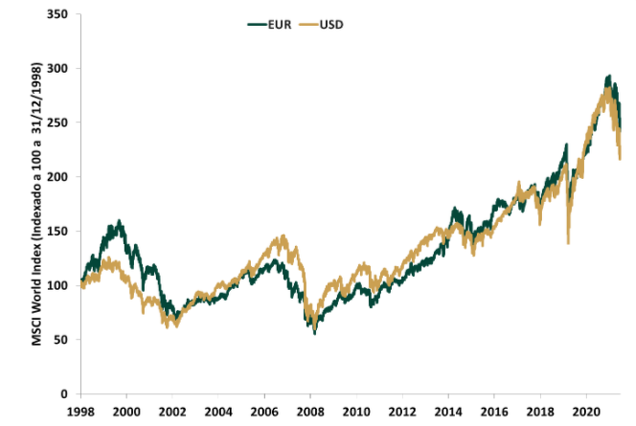

Por otra parte, también según el análisis de los datos históricos de Fisher Investments España, el sesgo de la moneda tiende a equilibrarse a largo plazo. En nuestra opinión, la comparación de los rendimientos del MSCI World en dólares estadounidenses frente a su versión en euros ayuda a ilustrar este punto. La figura 1 muestra las rentabilidades de este índice en dichas monedas desde la introducción del euro en 1999. A lo largo de los últimos 20 años, el liderazgo ha fluctuado entre los rendimientos denominados en euros y en dólares, y en repetidas ocasiones ambas monedas han estado al mismo nivel.

Figura 1: El sesgo de la moneda se equilibra a largo plazo

Fuente: FactSet, a 3/8/2022. Nivel de precios del MSCI World Index en USD y EUR entre el 31/12/1998 y el 30/6/2022. Se han utilizado los rendimientos de los precios en lugar de los rendimientos con dividendos netos debido a la disponibilidad de datos diarios. Presentado en dólares estadounidenses y en euros con fines ilustrativos.

Creemos que entender el sesgo de la moneda —y su naturaleza a corto plazo—puede ser beneficioso para los inversores. En primer lugar, saber que este sesgo tiende a equilibrarse a largo plazo puede ayudar a los inversores a ver el posible error que supondría realizar movimientos en su cartera como reacción a los vaivenes temporales. En nuestra opinión, no creemos que exista un beneficio a largo plazo como resultado de la compra o venta de acciones según las oscilaciones a corto plazo, ni tampoco que sea posible calcular la volatilidad de forma coherente con poca antelación. Esto se aplica también a las inversiones anticipadas en un país determinado basadas en el sesgo de la moneda.

Además, creemos que entender por qué los rendimientos pueden ser diferentes en la moneda nacional de un inversor frente a las monedas de otros países puede beneficiar la psicología del inversor. Por ejemplo, las publicaciones que analiza Fisher Investments España declararon un mercado bajista mundial en el primer semestre de 2022. Como se ha señalado anteriormente, esa declaración era exacta para la rentabilidad mundial en dólares estadounidenses, pero no en euros o libras. Los inversores con estas dos últimas divisas se habrán preguntado por qué sus rendimientos son tan diferentes a los anunciados en las noticias. Consideramos que, entender el sesgo de la moneda puede ayudar a evitar ese tipo de incertidumbre, lo que permite a los inversores mantener la concentración y evitar la toma de decisiones basada en el exceso de confianza o el miedo. De acuerdo con nuestra experiencia, los inversores a nivel internacional pueden notar los efectos del sesgo de la moneda hasta cierto punto, por lo que entenderlo puede ayudar a establecer expectativas racionales y a aliviar la presión para tomar decisiones sobre la cartera de inversión.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.

-------------------

Fuente: FactSet, a 12/8/2022. Afirmación basada en el tipo de cambio entre el dólar estadounidense y la libra esterlina, y el dólar estadounidense y el euro, del 1/1/2022 al 30/6/2022. Presentado en dólares estadounidenses, euros y libras esterlinas.

Fuente: FactSet, a 12/8/2022. Índice S&P 500 con reinversión de dividendos en dólares estadounidenses, libras esterlinas y euros, del 1/1/2022 al 30/6/2022. Presentado en dólares estadounidenses, euros y libras esterlinas.

Fuente: FactSet, a 12/8/2022. Rentabilidad del MSCI EMU con dividendos netos en dólares estadounidenses, del 1/1/2022 al 30/6/2022.

Fuente: FactSet, a 12/8/2022. Rentabilidad del MSCI EMU con dividendos netos en euros, del 1/1/2022 al 30/6/2022.

Fuente: FactSet, a 12/8/2022. Afirmación basada en las respectivas monedas nacionales de los países constituyentes del MSCI World, a 1/8/2022.

Fuente: FactSet, a 12/8/2022. Afirmación basada en el tipo de cambio entre el franco suizo y el euro, del 1/1/2015 al 31/12/2015. Presentado en francos suizos y euros.

Fuente: FactSet, a 12/8/2022. Rentabilidad del índice MSCI World con dividendos netos, en francos suizos y euros, del 1/1/2015 al 31/12/2015.